Модель бизнес-модели (BMC) служит стратегическим управленческим шаблоном для разработки новых бизнес-моделей или документирования существующих. Хотя многие заинтересованные стороны сосредоточены на предложениях ценности и сегментах клиентов, блок структуры затрат остается основой финансовой жизнеспособности. Без дисциплинированного подхода к управлению затратами даже самое инновационное предложение ценности может потерпеть неудачу из-за неподдерживаемых расходов. Данное руководство исследует механизмы управления затратами в рамках модели BMC, подробно рассматривая, как организации могут выстроить свою финансовую архитектуру в соответствии со стратегическими целями.

📊 Понимание блока структуры затрат

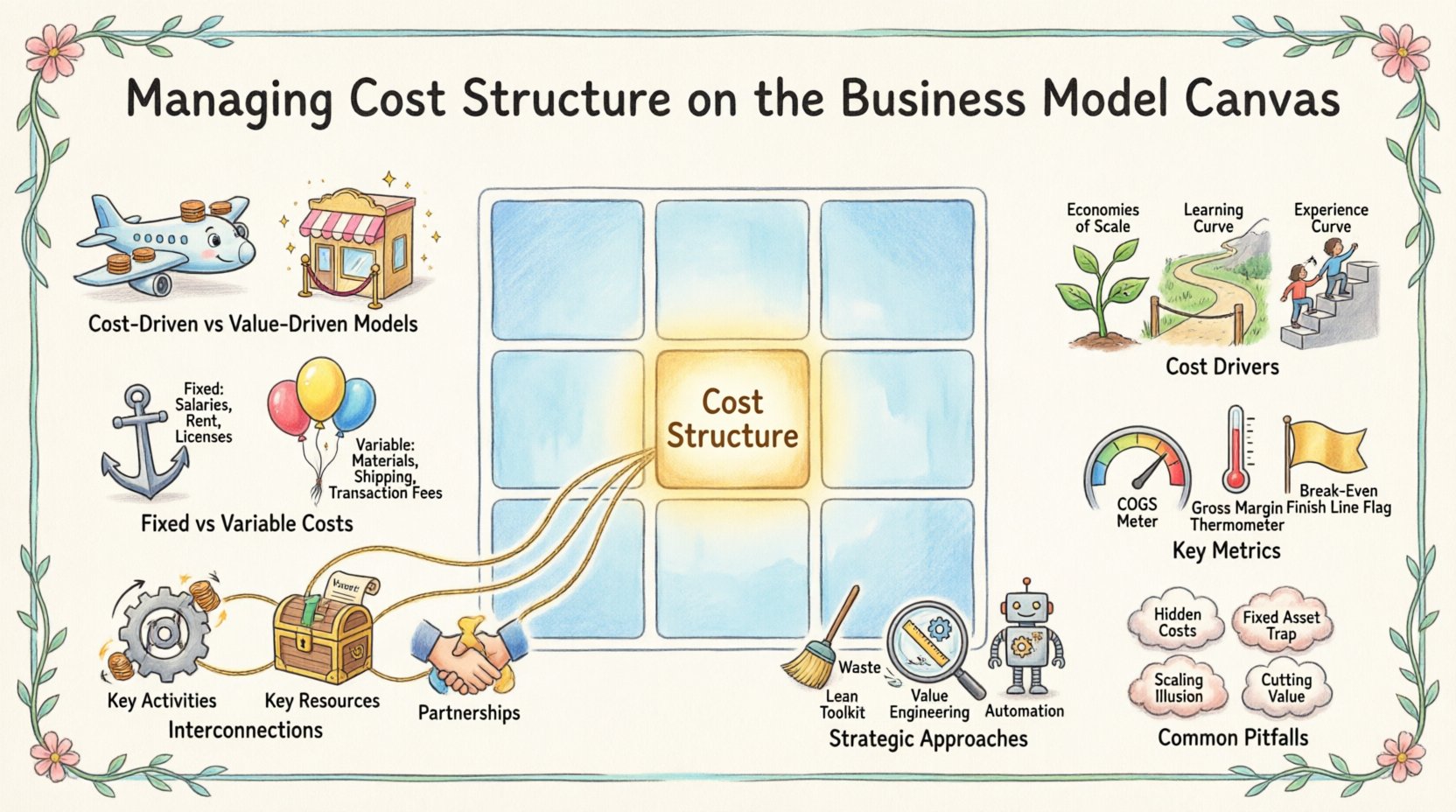

Структура затрат отражает наиболее важные расходы, связанные с функционированием определенной бизнес-модели. Это не просто список расходов, а отражение лежащей в основе экономики предприятия. Каждое решение, принятое в других блоках модели — например, ключевые виды деятельности, ключевые ресурсы и партнерства — имеет прямое финансовое последствие. Понимание этого блока требует выхода за рамки простого бухгалтерского учета и восприятия затрат как стратегических рычагов.

- Модели, ориентированные на затраты: Эти модели ориентированы на минимизацию затрат в любой момент. Целью часто является низкая цена, высокий объем и автоматизация. Подумайте о бюджетных авиакомпаниях или магазинах со скидками.

- Модели, ориентированные на ценность: Эти модели ставят во главу угла создание премиальной ценности, часто принимая более высокие затраты для обеспечения уникальных функций, исключительного сервиса или превосходного качества. Роскошные товары и специализированные консалтинговые фирмы часто следуют этому пути.

При анализе структуры затрат необходимо учитывать соотношение между доходами и расходами. Здоровая бизнес-модель гарантирует, что затраты на привлечение и обслуживание клиента ниже, чем доход, генерируемый этим клиентом в течение всей его жизни. Это равновесие критически важно для долгосрочной устойчивости.

⚖️ Фиксированные и переменные затраты в моделировании бизнеса

Фундаментальное различие при управлении структурой затрат — это разделение фиксированных и переменных затрат. Это различие определяет, как бизнес масштабируется, и какую степень риска он несет в периоды спада.

Фиксированные затраты

Фиксированные затраты остаются неизменными независимо от объема производимых товаров или услуг. Они часто связаны с инфраструктурой и накладными расходами.

- Зарплаты: Основной менеджмент и административный персонал.

- Аренда и лизинг: Физическое офисное пространство или складские помещения.

- Амортизация: Износ оборудования и машин.

- Лицензии и подписки: Постоянные платежи за необходимые операционные инструменты.

Высокие фиксированные затраты могут создать барьер для входа конкурентов, но также увеличивают риски. Если продажи снизятся, бизнес все равно должен платить эти обязательства. Это требует высокой точки безубыточности, то есть значительного объема продаж, прежде чем начнется прибыльность.

Переменные затраты

Переменные затраты изменяются пропорционально объему производства или продаж компании. Эти затраты часто более гибкие и могут легче корректироваться при изменении рыночных условий.

- Сырье: Входные материалы, необходимые для создания продукта.

- Доставка и логистика: Затраты, связанные с доставкой продукта клиенту.

- Транзакционные сборы: Платежные сборы за обработку транзакции на каждую продажу.

- Производственные трудозатраты:Почасовая оплата, напрямую связанная с объемом выпуска.

Бизнесы с высокими переменными затратами и низкими постоянными затратами часто более гибкие. Они могут быстро сократить масштабы, если спрос снизится, не неся тяжелого бремени постоянных расходов. Однако по мере роста они могут сталкиваться с более высокими предельными затратами на единицу продукции, что потенциально ограничивает маржинальность при масштабировании.

🔗 Взаимосвязи с другими блоками модели бизнеса

Структура затрат не существует в изоляции. Она тесно взаимосвязана с другими восьмью блоками модели бизнеса. Любое изменение в одной области неизбежно влияет на финансовую структуру.

1. Ключевые виды деятельности и затраты

Конкретные виды деятельности, которые компания выполняет, определяют большинство её затрат. Например, программная компания несёт высокие расходы, связанные с исследованиями и разработками (R&D), тогда как логистическая компания несёт высокие расходы, связанные с обслуживанием автопарка и топливом.

- Производственные виды деятельности:Затраты на производство, производственные линии и контроль качества.

- Виды деятельности по решению проблем:Время консультирования, тикеты поддержки и устранение неполадок.

- Виды деятельности платформы/сети:Хостинг серверов, пропускная способность и обслуживание цифровых платформ.

Оптимизация этих видов деятельности является обязательной. Если ключевая деятельность может быть автоматизирована, переменные затраты на единицу продукции могут снизиться, или постоянные затраты на труд могут перейти в постоянные затраты на технологии.

2. Ключевые ресурсы и затраты

Ресурсы — это активы, необходимые для функционирования бизнес-модели. Тип ресурсов определяет профиль затрат.

- Физические ресурсы:Заводы, транспортные средства и запасы. Для них необходимы капитальные вложения и обслуживание.

- Интеллектуальные ресурсы:Патенты, авторские права и бренды. Они часто связаны с первоначальными затратами на исследования и разработки, но имеют низкие предельные затраты при повторении.

- Человеческие ресурсы:Привлечение талантов и обучение. Работа высококвалифицированных специалистов требует более высокой оплаты труда.

- Финансовые ресурсы:Поток денежных средств, кредитные линии и капитал.

3. Ключевые партнёрства и затраты

Аутсорсинг — распространённая стратегия управления структурой затрат. За счёт сотрудничества с внешними субъектами компания может преобразовать постоянные затраты в переменные.

- Неключевые виды деятельности:Аутсорсинг поддержки клиентов или производства может снизить накладные расходы.

- Поставщики:Переговоры о более выгодных условиях с поставщиками напрямую снижают стоимость проданных товаров.

- Альянсы: Совместные предприятия могут разделить бремя крупных инвестиций.

Однако зависимость от партнеров вводит риски. Если поставщик повышает цены или партнер не выполняет свои обязательства, структура затрат становится нестабильной.

📉 Ключевые факторы затрат

Факторы затрат — это факторы, которые вызывают рост или снижение затрат. Их идентификация позволяет менеджменту более эффективно контролировать затраты.

- Экономия масштаба: По мере роста объема производства стоимость на единицу продукции обычно снижается за счет распределения постоянных затрат на большее количество единиц.

- Экономия разнообразия: Затраты снижаются при производстве разнообразной продукции с использованием одних и тех же ресурсов.

- Кривая обучения: Эффективность со временем повышается, поскольку рабочие становятся более квалифицированными, что приводит к сокращению трудозатрат на единицу продукции.

- Кривая опыта: Похоже на кривую обучения, но применяется ко всей организации, включая улучшение процессов и внедрение технологий.

Понимание этих факторов помогает в прогнозировании. Если бизнес ожидает рост продаж на 50%, он должен предвидеть, как эти факторы повлияют на его общие расходы.

🛠️ Стратегические подходы к управлению затратами

Как только затраты поняты, следующий шаг — оптимизация. Это не означает произвольное сокращение затрат, а скорее согласование расходов с созданием ценности.

Легкие операции

Принципы ленивого управления направлены на устранение потерь. Каждая деятельность, которая не приносит ценности с точки зрения клиента, является кандидатом на сокращение.

- Снижение запасов: Хранение меньшего объема запасов снижает затраты на хранение и страхование.

- Упрощение процессов: Удаление ненужных этапов в производстве или процессе предоставления услуг.

- Вовремя: Закупка материалов только по мере необходимости для производства.

Инженерия стоимости

Это включает анализ функции продукта или услуги для достижения необходимого уровня производительности при минимальных затратах. Задаются вопросы: оправдана ли эта функция своими затратами? Может ли более дешевый материал обеспечить тот же результат без ущерба для качества?

Автоматизация и технологии

Инвестиции в технологии могут изменить структуру затрат. Высокие первоначальные вложения в автоматизацию могут привести к значительно более низким переменным затратам в долгосрочной перспективе. Это особенно актуально в производстве и обработке данных.

📏 Ключевые метрики эффективности затрат

Для эффективного управления затратами руководители должны отслеживать конкретные метрики. Эти показатели дают представление о финансовом состоянии и эффективности.

- Себестоимость проданных товаров (COGS):Прямые затраты, связанные с производством проданных товаров. Включает затраты на труд и материалы.

- Операционные расходы (OpEx):Расходы, не связанные напрямую с производством, такие как маркетинг, администрирование и НИОКР.

- Валовая маржа:Выручка минус COGS. Это показывает, насколько эффективно компания производит свои товары.

- Операционная маржа:Выручка минус операционные расходы. Это показывает, насколько хорошо компания управляет своими накладными расходами.

- Точка безубыточности:Уровень продаж, при котором общая выручка равна общим затратам.

Регулярный анализ этих показателей обеспечивает соответствие структуры затрат стратегии бизнеса. Если маржинальность сокращается, это сигнализирует о необходимости скорректировать либо стратегию ценообразования, либо базу затрат.

🚧 Распространённые ошибки при планировании затрат

Даже при наличии чёткой структуры организации часто допускают ошибки при управлении блоком структуры затрат. Осознание этих распространённых ошибок может предотвратить финансовые трудности.

| Ошибки | Описание | Влияние |

|---|---|---|

| Недооценка скрытых затрат | Фокусировка исключительно на прямых затратах при игнорировании затрат на обслуживание, обучение или поддержку. | Маржинальность прибыли неожиданно снижается со временем. |

| Чрезмерные вложения в основные средства | Покупка дорогостоящего оборудования до подтверждения спроса. | Высокие накладные расходы создают высокую точку безубыточности. |

| Пренебрежение затратами на масштабирование | Предположение, что затраты остаются линейными при росте бизнеса. | Затраты могут резко возрастать непропорционально во время быстрого роста. |

| Сокращение затрат, добавляющих ценность | Снижение расходов на НИОКР или контроль качества ради экономии. | Качество продукта ухудшается, что приводит к оттоку клиентов. |

1. Ловушка фиксированных затрат

Стартапы часто заключают долгосрочные договоры аренды или нанимают штатных сотрудников до подтверждения своей бизнес-модели. Это создаёт жёсткую структуру затрат, делающую смену стратегии сложной. Если рынок изменится, компания окажется обременённой обязательствами, которые не сможет выполнить.

2. Скрытая слепота по затратам

Затраты на маркетинг часто недооцениваются. Стоимость привлечения клиента (CAC) может быть выше ожидаемой, если каналы перегружены. Аналогично, стоимость ухода клиента — потери клиента и необходимости его замены — может съедать прибыль, если не учитывается в модели.

3. Иллюзия масштабирования

Многие полагают, что удвоение продаж просто удвоит выручку без изменения затрат. Однако масштабирование часто требует новых инфраструктурных решений, дополнительных уровней управления и расширенной поддержки клиентов. Если структура затрат не адаптируется к росту, эффективность падает.

🔄 Окончательные соображения по оптимизации затрат

Управление структурой затрат — это непрерывный процесс, а не разовое занятие. По мере того как рынок развивается, должна меняться и финансовая архитектура организации. Регулярные аудиты модели бизнес-модели обеспечивают баланс между затратами и создаваемой ценностью.

При пересмотре структуры затрат рассмотрите следующие вопросы:

- Оплачиваем ли мы за функции, которые клиенты не ценят?

- Можем ли мы перейти от фиксированных затрат к переменным, чтобы повысить гибкость?

- Оптимизируют ли наши партнерства наш профиль расходов?

- Соответствует ли наша структура затрат выбранной стратегии конкурентоспособности?

Дисциплинированный подход к управлению затратами позволяет бизнесу оставаться устойчивым в периоды экономических спадов и достаточно гибким, чтобы использовать новые возможности. Рассматривая затраты как стратегический актив, а не просто обязательство, организации могут создавать модели, устойчивые, жизнеспособные и прибыльные в долгосрочной перспективе.

Взаимодействие между созданием ценности и управлением затратами очень тонкое. Чрезмерное внимание к сокращению затрат может разрушить ценность предложения. Недостаточное внимание может истощить денежные резервы. Цель — баланс. Понимая нюансы фиксированных и переменных затрат, факторы расходов и взаимозависимости внутри модели, руководители могут принимать обоснованные решения, обеспечивающие финансовое будущее своей компании.

В конечном счете, модель бизнес-модели — это инструмент мышления. При строгом применении к блоку структуры затрат она обеспечивает ясность относительно того, куда уходят деньги и почему. Эта ясность — первый шаг к эффективности. При постоянном контроле и корректировке структура затрат может стать конкурентным преимуществом, позволяя организации предлагать более выгодные цены или достигать более высокой маржи, чем конкуренция.