Le Business Model Canvas (BMC) sert de modèle stratégique de gestion pour développer de nouveaux modèles d’affaires ou documenter des modèles existants. Bien que de nombreux intervenants se concentrent fortement sur les propositions de valeur et les segments clients, le bloc Structure des coûts reste la fondation de la viabilité financière. Sans une approche disciplinée de la gestion des coûts, même la proposition de valeur la plus innovante peut échouer en raison de dépenses non durables. Ce guide explore les mécanismes de gestion des coûts dans le cadre du BMC, offrant un aperçu détaillé de la manière dont les organisations peuvent aligner leur architecture financière sur leurs objectifs stratégiques.

📊 Comprendre le bloc Structure des coûts

La Structure des coûts représente les coûts les plus importants engagés pour faire fonctionner un modèle d’affaires particulier. Ce n’est pas simplement une liste de dépenses, mais une réflexion des économies fondamentales de l’entreprise. Chaque décision prise dans les autres blocs du canevas — telles que les activités clés, les ressources clés et les partenariats — a une implication financière directe. Comprendre ce bloc exige de passer au-delà de la comptabilité simple pour considérer les coûts comme des leviers stratégiques.

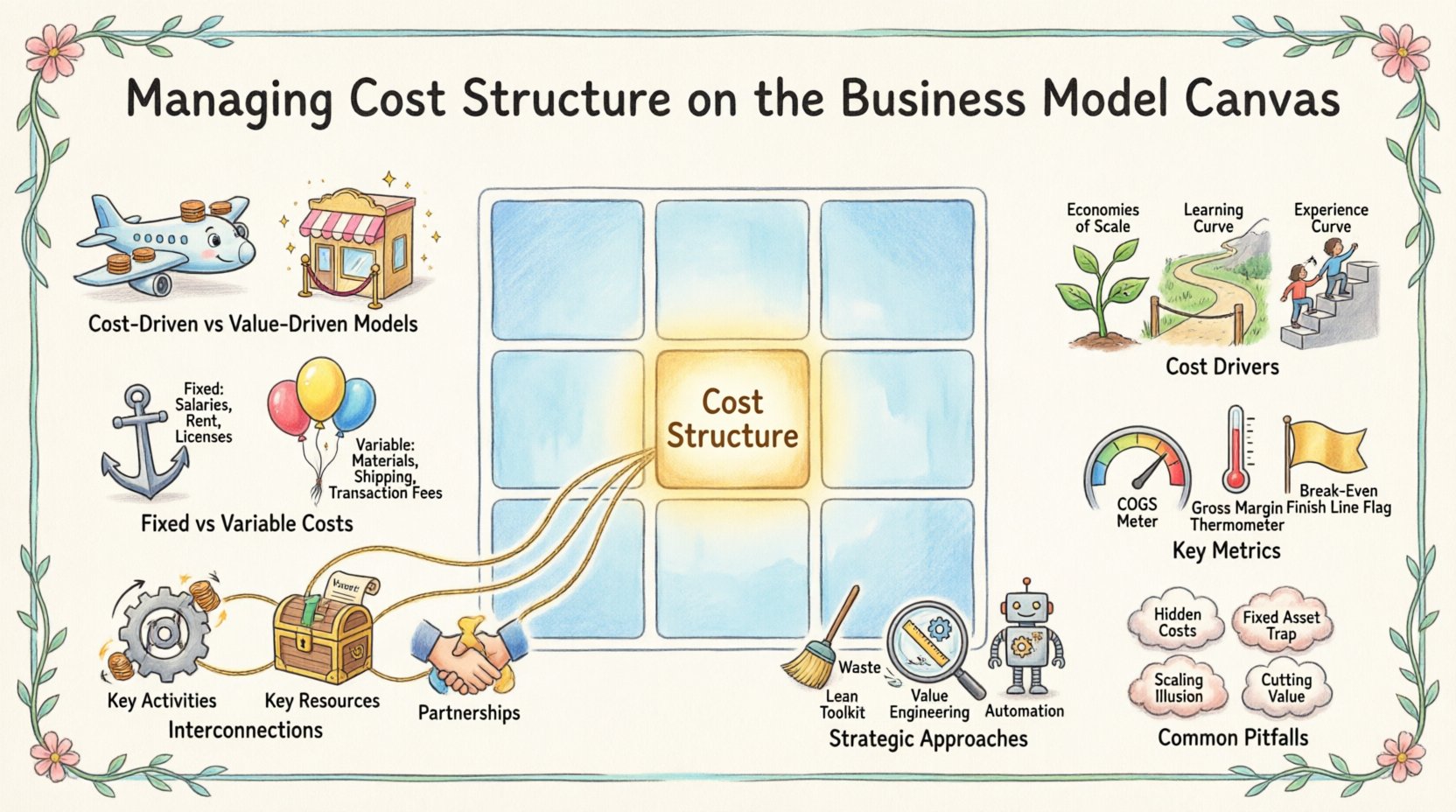

- Modèles axés sur les coûts : Ces modèles se concentrent sur la minimisation des coûts partout où c’est possible. L’objectif est souvent un prix bas, un volume élevé et une automatisation. Pensez aux compagnies aériennes à bas prix ou aux détaillants discount.

- Modèles axés sur la valeur : Ces modèles privilégient la création de valeur premium, en acceptant souvent des coûts plus élevés pour offrir des fonctionnalités uniques, un service exceptionnel ou une qualité supérieure. Les produits de luxe et les cabinets de conseil spécialisés suivent souvent cette voie.

Lors de l’analyse de la Structure des coûts, il faut considérer la relation entre les revenus et les dépenses. Un modèle d’affaires sain garantit que le coût d’acquisition et de service d’un client est inférieur aux revenus générés par ce client au cours de sa vie. Ce équilibre est crucial pour la durabilité à long terme.

⚖️ Coûts fixes vs. coûts variables dans la modélisation des affaires

Une distinction fondamentale dans la gestion des structures de coûts consiste à séparer les coûts fixes des coûts variables. Cette distinction détermine la manière dont une entreprise se développe et le niveau de risque qu’elle supporte en période de ralentissement.

Coûts fixes

Les coûts fixes restent constants, quelle que soit la quantité de biens ou de services produits. Ils sont souvent associés à l’infrastructure et aux charges générales.

- Salaires : Personnel de direction et administratif essentiel.

- Loyer et baux : Espace de bureau physique ou installations de stockage.

- Amortissement : Usure des équipements et machines.

- Licences et abonnements : Frais réguliers pour les outils opérationnels nécessaires.

Des coûts fixes élevés peuvent créer une barrière à l’entrée pour les concurrents, mais augmentent aussi le risque. Si les ventes baissent, l’entreprise doit tout de même payer ces obligations. Cela exige un point mort élevé, ce qui signifie qu’un volume important de ventes est nécessaire avant que la rentabilité ne commence.

Coûts variables

Les coûts variables évoluent en fonction de la quantité produite ou vendue par une entreprise. Ces coûts sont souvent plus flexibles et peuvent être ajustés plus facilement en cas de changement de conditions du marché.

- Matières premières : Inputs nécessaires à la création du produit.

- Expédition et logistique : Coûts liés à la livraison du produit au client.

- Frais de transaction : Frais de traitement des paiements par vente.

- Main d’œuvre de production : Salaires horaires liés directement à la production.

Les entreprises aux coûts variables élevés et aux coûts fixes faibles sont souvent plus agiles. Elles peuvent réduire rapidement leur production si la demande diminue, sans être pénalisées par des charges fixes importantes. Toutefois, elles peuvent faire face à des coûts marginaux plus élevés par unité à mesure qu’elles grandissent, ce qui peut limiter leurs marges à grande échelle.

🔗 Interdépendances avec d’autres blocs du tableau de bord

La structure des coûts n’existe pas en vase clos. Elle est profondément interconnectée avec les huit autres blocs du Business Model Canvas. Un changement dans un domaine a inévitablement une incidence sur la structure financière.

1. Activités clés et coûts

Les activités spécifiques qu’une entreprise mène déterminent la majorité de ses coûts. Par exemple, une entreprise de logiciels engendre des coûts élevés liés à la recherche et au développement (R&D), tandis qu’une entreprise de logistique engendre des coûts élevés liés à l’entretien de flotte et au carburant.

- Activités de production : Coûts de fabrication, lignes d’assemblage et contrôle qualité.

- Activités de résolution de problèmes : Temps de conseil, tickets de support et dépannage.

- Activités de plateforme/réseau : Hébergement de serveurs, bande passante et maintenance des plateformes numériques.

Optimiser ces activités est essentiel. Si une activité clé peut être automatisée, le coût variable par unité peut diminuer, ou le coût fixe lié au travail peut passer au coût fixe lié à la technologie.

2. Ressources clés et coûts

Les ressources sont les actifs nécessaires au bon fonctionnement du modèle économique. Le type de ressources détermine le profil des coûts.

- Ressources physiques :Usines, véhicules et stocks. Ils nécessitent un investissement en capital et une maintenance.

- Ressources intellectuelles :Brevets, droits d’auteur et marques. Ils impliquent souvent des coûts R&D initiaux élevés, mais des coûts marginaux faibles pour la reproduction.

- Ressources humaines : Acquisition et formation du talent. Le travail hautement qualifié exige des salaires plus élevés.

- Ressources financières : Flux de trésorerie, lignes de crédit et capitaux.

3. Partenariats clés et coûts

Le recours à des prestataires externes est une stratégie courante pour gérer la structure des coûts. En collaborant avec des entités externes, une entreprise peut transformer des coûts fixes en coûts variables.

- Activités non stratégiques :Le recours à des prestataires externes pour le support client ou la fabrication peut réduire les charges fixes.

- Fournisseurs :Négocier de meilleurs termes avec les fournisseurs réduit directement le coût des marchandises vendues.

- Alliances :Les entreprises conjointes peuvent partager le fardeau des grands investissements.

Toutefois, la dépendance vis-à-vis des partenaires introduit des risques. Si un fournisseur augmente ses prix ou si un partenaire ne livre pas, la structure des coûts devient instable.

📉 Principaux facteurs de coût

Les facteurs de coût sont les éléments qui entraînent une augmentation ou une diminution des coûts. Identifier ces facteurs permet aux dirigeants de mieux maîtriser les coûts.

- Économies d’échelle : À mesure que le volume de production augmente, le coût par unité diminue généralement en raison de la répartition des coûts fixes sur un plus grand nombre d’unités.

- Économies de portée : Les coûts diminuent lorsqu’on produit une variété de produits en utilisant les mêmes ressources.

- Courbe d’apprentissage : L’efficacité s’améliore au fil du temps à mesure que les travailleurs deviennent plus compétents, ce qui réduit les heures de main-d’œuvre par unité.

- Courbe d’expérience : Similaire à la courbe d’apprentissage, mais s’applique à l’ensemble de l’organisation, y compris les améliorations des processus et l’adoption de nouvelles technologies.

Comprendre ces facteurs aide à la prévision. Si une entreprise prévoit une augmentation de 50 % de ses ventes, elle doit anticiper l’impact de ces facteurs sur ses dépenses totales.

🛠️ Approches stratégiques de gestion des coûts

Une fois les coûts compris, l’étape suivante est l’optimisation. Cela ne signifie pas couper les coûts de manière arbitraire, mais plutôt aligner les dépenses sur la création de valeur.

Opérations centrées sur l’efficacité

Les principes de la gestion agile se concentrent sur l’élimination des pertes. Toute activité qui ne crée pas de valeur du point de vue du client est susceptible d’être réduite.

- Réduction des stocks : Maintenir moins de stock réduit les coûts de stockage et d’assurance.

- Simplification des processus : Suppression des étapes inutiles dans la production ou la livraison des services.

- Juste-à-temps : Commander les matériaux uniquement au moment où ils sont nécessaires à la production.

Ingénierie de la valeur

Cela consiste à analyser la fonction d’un produit ou d’un service afin d’obtenir les performances nécessaires au coût le plus faible. Il pose des questions telles que : Cette fonction justifie-t-elle son coût ? Un matériau moins cher peut-il produire le même résultat sans compromettre la qualité ?

Automatisation et technologie

Investir dans la technologie peut modifier la structure des coûts. Un fort investissement initial dans l’automatisation peut entraîner des coûts variables nettement plus faibles à long terme. Cela est particulièrement pertinent dans la fabrication et le traitement des données.

📏 Indicateurs clés d’efficacité des coûts

Pour gérer efficacement les coûts, les dirigeants doivent suivre des indicateurs spécifiques. Ces indicateurs fournissent une vue d’ensemble de la santé financière et de l’efficacité.

- Coût des marchandises vendues (COGS) :Coûts directs imputables à la production des marchandises vendues. Cela inclut la main-d’œuvre et les matériaux.

- Dépenses d’exploitation (OpEx) :Dépenses non directement liées à la production, telles que le marketing, l’administration et la R&D.

- Marge brute :Recettes moins COGS. Cela indique avec quelle efficacité une entreprise produit ses marchandises.

- Marge d’exploitation :Recettes moins les dépenses d’exploitation. Cela montre dans quelle mesure l’entreprise gère efficacement ses charges fixes.

- Point mort :Le niveau de ventes auquel les recettes totales équivalent aux coûts totaux.

Un examen régulier de ces indicateurs garantit que la structure des coûts reste en accord avec la stratégie commerciale. Si les marges se réduisent, cela signale la nécessité d’ajuster soit la stratégie de tarification, soit la base des coûts.

🚧 Pièges courants dans la planification des coûts

Même avec un cadre clair, les organisations commettent souvent des erreurs lors de la gestion du bloc Structure des coûts. La prise de conscience de ces erreurs courantes peut éviter des difficultés financières.

| Piège | Description | Impact |

|---|---|---|

| Sous-estimer les coûts cachés | Se concentrer uniquement sur les coûts directs tout en ignorant la maintenance, la formation ou le soutien. | Les marges bénéficiaires se réduisent de manière inattendue au fil du temps. |

| Surinvestir dans les actifs fixes | Acheter des équipements coûteux avant que la demande ne soit prouvée. | Un haut coût fixe crée un point mort élevé. |

| Ignorer les coûts d’escalade | Supposer que les coûts restent linéaires à mesure que l’entreprise grandit. | Les coûts peuvent augmenter de manière disproportionnée pendant une croissance rapide. |

| Réduire les coûts ajoutant de la valeur | Réduire les dépenses en R&D ou en contrôle qualité afin de faire des économies. | La qualité du produit diminue, entraînant un départ des clients. |

1. Le piège des coûts fixes

Les startups s’engagent souvent dans des baux à long terme ou embauchent du personnel permanent avant d’avoir validé leur modèle économique. Cela crée une structure de coûts rigide qui rend le changement de direction difficile. Si le marché évolue, l’entreprise se retrouve chargée d’obligations qu’elle ne peut pas assumer.

2. Le point aveugle des dépenses cachées

Les coûts marketing sont souvent sous-estimés. Les coûts d’acquisition de clients (CAC) peuvent être supérieurs aux attentes si les canaux sont saturés. De même, le coût du désengagement des clients — perdre un client et devoir le remplacer — peut réduire les bénéfices si ce facteur n’est pas pris en compte dans le modèle.

3. L’illusion de croissance

Beaucoup supposent que doubler les ventes doublera simplement les revenus sans modifier les coûts. Cependant, la croissance exige souvent de nouvelles infrastructures, des niveaux de gestion supplémentaires et un support client élargi. Si la structure des coûts ne s’adapte pas à cette croissance, l’efficacité diminue.

🔄 Considérations finales pour l’optimisation des coûts

Gérer la structure des coûts est un processus continu, et non une simple opération ponctuelle. Au fur et à mesure que le marché évolue, la structure financière de l’organisation doit évoluer également. Des audits réguliers du canevas du modèle d’affaires assurent que le côté coûts reste équilibré avec le côté valeur.

Lors de la révision de la structure des coûts, considérez les questions suivantes :

- Payerons-nous pour des fonctionnalités que les clients n’apprécient pas ?

- Pouvons-nous passer des coûts fixes aux coûts variables afin d’augmenter la flexibilité ?

- Nos partenariats optimisent-ils notre profil des dépenses ?

- Notre structure des coûts soutient-elle notre stratégie concurrentielle choisie ?

Une approche disciplinée de la gestion des coûts permet à une entreprise de rester résiliente pendant les périodes de ralentissement économique et suffisamment agile pour saisir de nouvelles opportunités. En considérant les coûts comme un actif stratégique et non seulement comme une charge, les organisations peuvent construire des modèles solides, durables et rentables à long terme.

L’interaction entre la création de valeur et la gestion des coûts est délicate. Un excès d’attention à la réduction des coûts peut détruire la proposition de valeur. Trop peu d’attention peut épuiser les réserves de trésorerie. L’objectif est l’équilibre. En comprenant les subtilités des coûts fixes et variables, les moteurs des dépenses et les interdépendances au sein du canevas, les dirigeants peuvent prendre des décisions éclairées qui garantissent l’avenir financier de leur entreprise.

En fin de compte, le canevas du modèle d’affaires est un outil de réflexion. Appliqué rigoureusement à la section de la structure des coûts, il apporte une clarté sur l’usage de l’argent et les raisons derrière. Cette clarté est la première étape vers l’efficacité. Avec un suivi et des ajustements continus, la structure des coûts peut devenir un avantage concurrentiel, permettant à l’organisation de proposer des prix plus avantageux ou d’atteindre des marges plus élevées que la concurrence.