El Canvas del Modelo de Negocio (BMC) sirve como una plantilla de gestión estratégica para desarrollar nuevos modelos de negocio o documentar los existentes. Mientras muchos actores se enfocan intensamente en las propuestas de valor y los segmentos de clientes, el bloque de la Estructura de Costos sigue siendo la base de la viabilidad financiera. Sin un enfoque disciplinado para gestionar los costos, incluso la propuesta de valor más innovadora puede fracasar debido a gastos insostenibles. Esta guía explora la mecánica de la gestión de costos dentro del marco del BMC, ofreciendo una visión detallada de cómo las organizaciones pueden alinear su arquitectura financiera con sus objetivos estratégicos.

📊 Comprendiendo el bloque de la Estructura de Costos

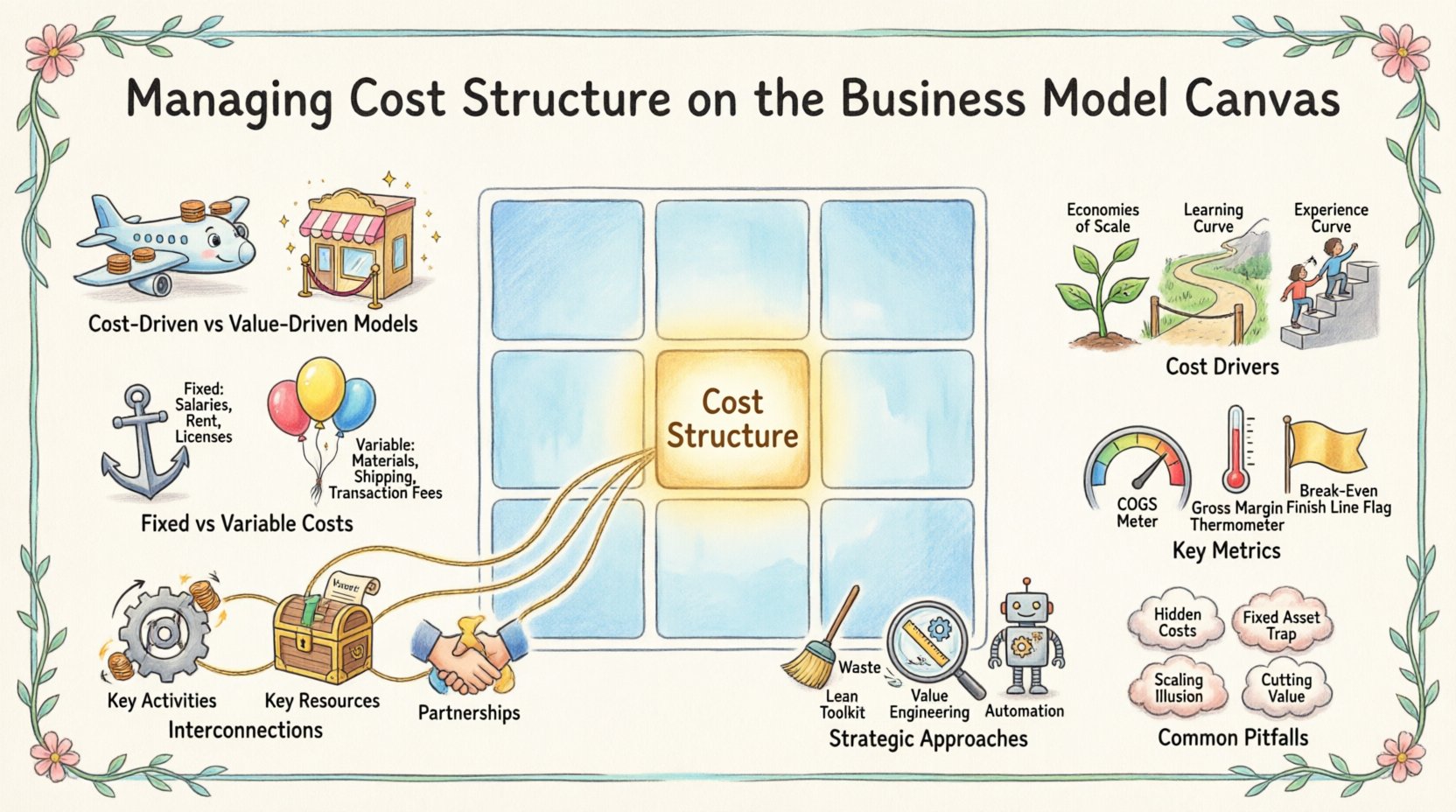

La Estructura de Costos representa los costos más importantes que se incurren para operar un modelo de negocio particular. No es meramente una lista de gastos, sino una reflexión de la economía subyacente de la empresa. Cada decisión tomada en otros bloques del canvas, como actividades clave, recursos clave y alianzas, tiene una implicación financiera directa. Comprender este bloque requiere ir más allá de la contabilidad simple para ver los costos como palancas estratégicas.

- Modelos impulsados por costos: Estos modelos se centran en minimizar los costos en la medida de lo posible. El objetivo suele ser un precio bajo, un alto volumen y automatización. Piense en aerolíneas de bajo costo o minoristas de descuento.

- Modelos impulsados por valor: Estos modelos priorizan la creación de valor premium, aceptando a menudo costos más altos para ofrecer características únicas, un servicio excepcional o una calidad superior. Los productos de lujo y las firmas de consultoría especializadas suelen seguir este camino.

Al analizar la Estructura de Costos, se debe considerar la relación entre ingresos y gastos. Un modelo de negocio saludable garantiza que el costo de adquirir y atender a un cliente sea inferior al ingreso generado por ese cliente a lo largo de su vida útil. Este equilibrio es fundamental para la sostenibilidad a largo plazo.

⚖️ Costos fijos frente a costos variables en la modelización de negocios

Una distinción fundamental en la gestión de estructuras de costos es separar los costos fijos de los costos variables. Esta distinción determina cómo escala un negocio y cuánto riesgo asume durante las recesiones.

Costos fijos

Los costos fijos permanecen constantes independientemente del volumen de bienes o servicios producidos. A menudo están asociados con la infraestructura y los gastos generales.

- Salarios:Personal directivo y administrativo clave.

- Alquileres y arrendamientos:Espacio físico de oficina o instalaciones de almacén.

- Depreciación:Desgaste de equipos y maquinaria.

- Licencias y suscripciones:Cuotas continuas por herramientas operativas necesarias.

Los altos costos fijos pueden crear una barrera de entrada para los competidores, pero también aumentan el riesgo. Si las ventas disminuyen, la empresa aún debe cubrir estas obligaciones. Esto requiere un punto de equilibrio alto, lo que significa que se necesita un volumen significativo de ventas antes de que comience la rentabilidad.

Costos variables

Los costos variables cambian en proporción a la cantidad que una empresa produce o vende. Estos costos suelen ser más flexibles y pueden ajustarse con mayor facilidad cuando cambian las condiciones del mercado.

- Materias primas:Insumos necesarios para crear el producto.

- Envíos y logística:Costos asociados con la entrega del producto al cliente.

- Tarifas de transacción:Cargos por procesamiento de pagos por venta.

- Mano de obra de producción: Salarios por hora vinculados directamente a la producción.

Las empresas con altos costos variables y bajos costos fijos suelen ser más ágiles. Pueden reducir rápidamente su escala si la demanda disminuye sin verse afectadas por un alto costo fijo. Sin embargo, podrían enfrentar costos marginales más altos por unidad a medida que crecen, lo que podría limitar sus márgenes a gran escala.

🔗 Interdependencias con otros bloques del modelo

La estructura de costos no existe de forma aislada. Está profundamente interconectada con los otros ocho bloques del modelo de negocio. Un cambio en una área afecta inevitablemente la estructura financiera.

1. Actividades clave y costos

Las actividades específicas que realiza una empresa generan la mayor parte de sus costos. Por ejemplo, una empresa de software incurre en altos costos relacionados con la investigación y el desarrollo (I+D), mientras que una empresa de logística incurre en altos costos relacionados con el mantenimiento de flotas y el combustible.

- Actividades de producción: Costos de fabricación, líneas de ensamblaje y control de calidad.

- Actividades de resolución de problemas: Tiempo de consultoría, tickets de soporte y solución de problemas.

- Actividades de plataforma/red: Alojamiento de servidores, ancho de banda y mantenimiento para plataformas digitales.

Optimizar estas actividades es esencial. Si una actividad clave puede automatizarse, el costo variable por unidad podría disminuir, o el costo fijo de mano de obra podría trasladarse al costo fijo de la tecnología.

2. Recursos clave y costos

Los recursos son los activos necesarios para que funcione el modelo de negocio. El tipo de recursos determina el perfil de costos.

- Recursos físicos: Fábricas, vehículos e inventario. Estos requieren inversión de capital y mantenimiento.

- Recursos intelectuales: Patentes, derechos de autor y marcas. Estos suelen implicar costos iniciales de I+D, pero costos marginales bajos para su reproducción.

- Recursos humanos: Adquisición de talento y capacitación. La mano de obra de alto nivel exige salarios más altos.

- Recursos financieros: Flujo de efectivo, líneas de crédito y capital.

3. Alianzas clave y costos

El outsourcing es una estrategia común para gestionar la estructura de costos. Al asociarse con entidades externas, una empresa puede convertir costos fijos en costos variables.

- Actividades no esenciales: El outsourcing del soporte al cliente o de la fabricación puede reducir los costos generales.

- Proveedores: Negociar mejores condiciones con los proveedores reduce directamente el costo de los bienes vendidos.

- Alianzas:Las joint ventures pueden compartir la carga de grandes inversiones.

Sin embargo, la dependencia de socios introduce riesgos. Si un proveedor aumenta los precios o un socio no cumple con la entrega, la estructura de costos se vuelve volátil.

📉 Factores Clave de Costos

Los factores de costo son los elementos que provocan un aumento o disminución de los costos. Identificar estos factores permite a la gerencia controlar los costos de manera más eficaz.

- Economías de Escala:A medida que aumenta el volumen de producción, el costo por unidad generalmente disminuye debido a la distribución de los costos fijos sobre más unidades.

- Economías de Alcance:Los costos disminuyen al producir una variedad de productos utilizando los mismos recursos.

- Curva de Aprendizaje:La eficiencia mejora con el tiempo a medida que los trabajadores se vuelven más hábiles, reduciendo las horas de mano de obra por unidad.

- Curva de Experiencia:Similar a las curvas de aprendizaje, pero se aplica a toda la organización, incluyendo mejoras en procesos y adopción de tecnología.

Comprender estos factores ayuda en la predicción. Si un negocio espera un aumento del 50 % en las ventas, debe anticipar cómo estos factores afectarán su gasto total.

🛠️ Enfoques Estratégicos de Gestión de Costos

Una vez que se comprenden los costos, el siguiente paso es la optimización. Esto no significa reducir costos de forma indiscriminada, sino alinear los gastos con la creación de valor.

Operaciones Ágiles

Los principios de la gestión ágil se centran en eliminar el desperdicio. Cada actividad que no aporta valor desde la perspectiva del cliente es candidata a reducirse.

- Reducción de Inventario:Mantener menos stock reduce los costos de almacenamiento y seguros.

- Simplificación de Procesos:Eliminar pasos innecesarios en la producción o en la entrega de servicios.

- Justo a Tiempo:Ordenar materiales solo cuando se necesiten para la producción.

Ingeniería de Valor

Esto implica analizar la función de un producto o servicio para lograr el rendimiento necesario al costo más bajo. Plantea preguntas como: ¿Justifica esta característica su costo? ¿Puede un material más barato lograr el mismo resultado sin comprometer la calidad?

Automatización y Tecnología

Invertir en tecnología puede cambiar la estructura de costos. Una alta inversión inicial en automatización puede conducir a costos variables significativamente más bajos a largo plazo. Esto es especialmente relevante en la fabricación y el procesamiento de datos.

📏 Métricas Clave para la Eficiencia de Costos

Para gestionar los costos de manera efectiva, los líderes deben monitorear métricas específicas. Estos indicadores proporcionan una visión general de la salud financiera y la eficiencia.

- Costo de los bienes vendidos (COGS):Costos directos atribuibles a la producción de bienes vendidos. Esto incluye mano de obra y materiales.

- Gastos operativos (OpEx):Costos no directamente vinculados a la producción, como marketing, administración e I+D.

- Margen bruto:Ingresos menos COGS. Esto indica con qué eficiencia una empresa produce sus bienes.

- Margen operativo:Ingresos menos gastos operativos. Esto muestra con qué eficacia la empresa gestiona sus costos fijos.

- Punto de equilibrio:El nivel de ventas en el que los ingresos totales son iguales a los costos totales.

Una revisión regular de estos indicadores garantiza que la estructura de costos permanezca alineada con la estrategia empresarial. Si los márgenes se reducen, indica la necesidad de ajustar la estrategia de precios o la base de costos.

🚧 Errores comunes en la planificación de costos

Aunque se cuente con un marco claro, las organizaciones a menudo cometen errores al gestionar el bloque de estructura de costos. El conocimiento de estos errores comunes puede prevenir dificultades financieras.

| Error | Descripción | Impacto |

|---|---|---|

| Subestimar costos ocultos | Centrarse únicamente en los costos directos, ignorando el mantenimiento, la capacitación o el soporte. | Los márgenes de beneficio se reducen de forma inesperada con el tiempo. |

| Invertir excesivamente en activos fijos | Comprar equipos costosos antes de que se demuestre la demanda. | Un alto costo fijo genera un punto de equilibrio alto. |

| Ignorar los costos de escalabilidad | Suponer que los costos permanecen lineales mientras crece el negocio. | Los costos pueden aumentar desproporcionadamente durante un crecimiento rápido. |

| Reducir costos que aportan valor | Reducir el gasto en I+D o control de calidad para ahorrar dinero. | La calidad del producto disminuye, lo que conduce a la pérdida de clientes. |

1. La trampa de los costos fijos

Las startups a menudo se comprometen con arrendamientos a largo plazo o personal permanente antes de validar su modelo de negocio. Esto crea una estructura de costos rígida que dificulta el cambio de rumbo. Si el mercado cambia, la empresa se ve obligada por compromisos que no puede cumplir.

2. El punto ciego oculto de los gastos

Los costos de marketing suelen subestimarse. Los costos de adquisición de clientes (CAC) pueden ser mayores de lo esperado si los canales están saturados. De manera similar, el costo de la rotación—perder un cliente y tener que reemplazarlo—puede reducir las ganancias si no se tiene en cuenta en el modelo.

3. La ilusión de escalabilidad

Muchos asumen que duplicar las ventas simplemente duplicará los ingresos sin cambiar los costos. Sin embargo, escalar a menudo requiere nueva infraestructura, capas adicionales de gestión y soporte al cliente ampliado. Si la estructura de costos no se adapta a este crecimiento, la eficiencia disminuye.

🔄 Consideraciones finales para la optimización de costos

Gestionar la estructura de costos es un proceso continuo, no una tarea única. A medida que el mercado evoluciona, también debe evolucionar la arquitectura financiera de la organización. Las revisiones periódicas del Canvas del Modelo de Negocio aseguran que el lado de los costos permanezca equilibrado con el lado del valor.

Al revisar la estructura de costos, considere las siguientes preguntas:

- ¿Estamos pagando por funciones que los clientes no valoran?

- ¿Podemos trasladar costos fijos a costos variables para aumentar la flexibilidad?

- ¿Nuestras alianzas están optimizando nuestro perfil de gastos?

- ¿Nuestra estructura de costos apoya nuestra estrategia competitiva elegida?

Un enfoque disciplinado en la gestión de costos permite que una empresa permanezca resiliente durante las recesiones económicas y suficientemente ágil para aprovechar nuevas oportunidades. Al tratar los costos como un activo estratégico y no solo como una carga, las organizaciones pueden construir modelos que sean sólidos, sostenibles y rentables a largo plazo.

La interacción entre la creación de valor y la gestión de costos es delicada. Un enfoque excesivo en reducir costos puede destruir la propuesta de valor. Una falta de enfoque puede agotar las reservas de efectivo. El objetivo es el equilibrio. Al comprender los matices de los costos fijos y variables, los factores que impulsan los gastos y las interdependencias dentro del canvas, los líderes pueden tomar decisiones informadas que aseguren el futuro financiero de su empresa.

En última instancia, el Canvas del Modelo de Negocio es una herramienta para pensar. Cuando se aplica rigurosamente al bloque de la estructura de costos, proporciona claridad sobre dónde va el dinero y por qué. Esta claridad es el primer paso hacia la eficiencia. Con una supervisión y ajustes continuos, la estructura de costos puede convertirse en una ventaja competitiva, permitiendo a la organización ofrecer mejores precios o alcanzar márgenes más altos que la competencia.