Der Business Model Canvas (BMC) dient als strategisches Management-Tool zur Entwicklung neuer Geschäftsmodelle oder zur Dokumentation bestehender. Während viele Stakeholder stark auf Wertversprechen und Kundensegmente fokussieren, bleibt der Block Kostenstruktur die Grundlage der finanziellen Tragfähigkeit. Ohne eine disziplinierte Herangehensweise an die Kostensteuerung kann selbst das innovativste Wertversprechen scheitern, weil die Ausgaben nicht nachhaltig sind. Dieser Leitfaden untersucht die Mechanismen der Kostensteuerung im BMC-Rahmen und zeigt detailliert auf, wie Organisationen ihre Finanzarchitektur mit ihren strategischen Zielen ausrichten können.

📊 Verständnis des Blocks Kostenstruktur

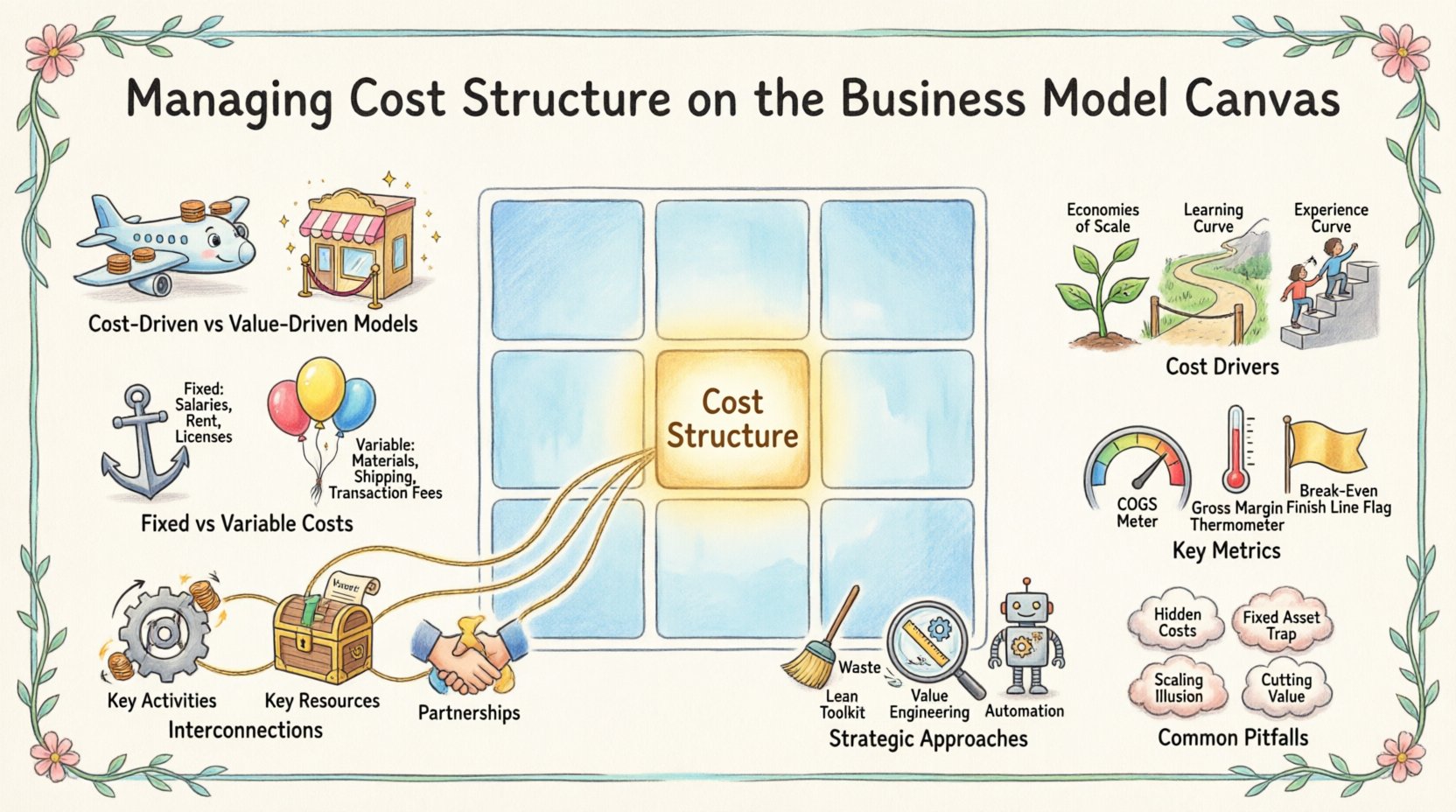

Die Kostenstruktur stellt die wichtigsten Kosten dar, die zur Betreibung eines bestimmten Geschäftsmodells anfallen. Es handelt sich nicht einfach nur um eine Liste von Ausgaben, sondern um eine Abbildung der zugrundeliegenden Wirtschaftlichkeit des Unternehmens. Jede Entscheidung in anderen Blöcken des Canvas – wie beispielsweise zentrale Aktivitäten, zentrale Ressourcen und Partnerschaften – hat direkte finanzielle Auswirkungen. Das Verständnis dieses Blocks erfordert einen Schritt über einfache Buchhaltung hinaus, um Kosten als strategische Hebel zu betrachten.

- Kostengetriebene Modelle: Diese Modelle legen den Fokus darauf, die Kosten überall dort zu minimieren, wo möglich. Ziel ist oft niedriger Preis, hohe Stückzahl und Automatisierung. Denken Sie an Billigfluggesellschaften oder Discounter.

- Wertgetriebene Modelle: Diese Modelle legen den Schwerpunkt darauf, einen Premium-Wert zu schaffen, wobei höhere Kosten oft in Kauf genommen werden, um einzigartige Funktionen, außergewöhnlichen Service oder überlegene Qualität zu liefern. Luxusgüter und spezialisierte Beratungsunternehmen folgen oft diesem Weg.

Bei der Analyse der Kostenstruktur muss die Beziehung zwischen Umsatz und Aufwand berücksichtigt werden. Ein gesundes Geschäftsmodell stellt sicher, dass die Kosten für die Gewinnung und Betreuung eines Kunden niedriger sind als der Umsatz, den dieser Kunde über seine gesamte Lebensdauer generiert. Diese Balance ist entscheidend für die langfristige Nachhaltigkeit.

⚖️ Fixe vs. variable Kosten im Geschäftsmodellbau

Eine grundlegende Unterscheidung beim Management der Kostenstruktur besteht darin, feste Kosten von variablen Kosten zu trennen. Diese Unterscheidung bestimmt, wie ein Unternehmen skaliert und welches Risiko es bei Rückgängen trägt.

Feste Kosten

Feste Kosten bleiben unabhängig von der Menge an produzierten Gütern oder Dienstleistungen konstant. Sie sind oft mit Infrastruktur und Gemeinkosten verbunden.

- Gehälter:Kernmanagement- und Verwaltungspersonal.

- Mieten und Pachten:Physische Büroflächen oder Lagerhallen.

- Abschreibungen:Verschleiß an Geräten und Maschinen.

- Lizenzen und Abonnements:Laufende Gebühren für notwendige operative Werkzeuge.

Hohe feste Kosten können für Wettbewerber eine Einstiegshürde darstellen, erhöhen aber auch das Risiko. Wenn der Umsatz sinkt, muss das Unternehmen diese Verpflichtungen weiterhin erfüllen. Dies erfordert einen hohen Break-Even-Punkt, was bedeutet, dass ein erhebliches Umsatzvolumen notwendig ist, bevor Gewinnabilität einsetzt.

Variable Kosten

Variable Kosten ändern sich im Verhältnis zur Menge, die ein Unternehmen produziert oder verkauft. Diese Kosten sind oft flexibler und können leichter angepasst werden, wenn sich die Marktlage ändert.

- Rohstoffe:Eingangsprodukte, die zur Herstellung des Produkts benötigt werden.

- Versand und Logistik:Kosten, die mit der Lieferung des Produkts an den Kunden verbunden sind.

- Transaktionsgebühren:Gebühren für Zahlungsabwicklungen pro Verkauf.

- Produktionsarbeitskraft: Stündliche Löhne, die direkt an die Produktion gekoppelt sind.

Unternehmen mit hohen variablen Kosten und niedrigen fixen Kosten sind oft agiler. Sie können bei sinkender Nachfrage schnell skaliert werden, ohne unter hohen Fixkosten zu leiden. Sie können jedoch höhere Grenzkosten pro Einheit erleben, wenn sie wachsen, was die Margen im großen Maßstab potenziell einschränken kann.

🔗 Wechselwirkungen mit anderen Bausteinen des Modells

Die Kostenstruktur existiert nicht isoliert. Sie ist tiefgreifend mit den anderen acht Bausteinen des Business Model Canvas verknüpft. Eine Veränderung in einem Bereich wirkt sich zwangsläufig auf die Finanzstruktur aus.

1. Schlüsselaktivitäten und Kosten

Die spezifischen Aktivitäten, die ein Unternehmen durchführt, treiben die Mehrheit seiner Kosten voran. Zum Beispiel entstehen für eine Softwarefirma hohe Kosten im Bereich Forschung und Entwicklung (F&E), während eine Logistikfirma hohe Kosten für Flottenwartung und Treibstoff hat.

- Produktionsaktivitäten: Herstellungskosten, Montagelinien und Qualitätskontrolle.

- Problemlösungsaktivitäten: Beratungszeit, Support-Tickets und Fehlerbehebung.

- Plattform-/Netzwerkaktivitäten: Server-Hosting, Bandbreite und Wartung für digitale Plattformen.

Die Optimierung dieser Aktivitäten ist entscheidend. Wenn eine Schlüsselaktivität automatisiert werden kann, könnten die variablen Kosten pro Einheit sinken, oder die fixen Kosten für Arbeitskräfte könnten auf die fixen Kosten der Technologie übergehen.

2. Schlüsselressourcen und Kosten

Ressourcen sind die Vermögenswerte, die erforderlich sind, damit das Geschäftsmodell funktioniert. Die Art der Ressourcen bestimmt das Kostenprofil.

- Physische Ressourcen:Fabriken, Fahrzeuge und Lagerbestände. Diese erfordern Kapitalinvestitionen und Wartung.

- Intellektuelle Ressourcen:Patente, Urheberrechte und Marken. Diese erfordern oft hohe Anfangsaufwendungen für F&E, aber geringe Grenzkosten bei der Reproduktion.

- Menschliche Ressourcen:Talentaufnahme und Ausbildung. Hochqualifizierte Arbeitskräfte verlangen höhere Löhne.

- Finanzielle Ressourcen:Cashflow, Kreditlinien und Kapital.

3. Schlüsselpartnerschaften und Kosten

Outsourcing ist eine verbreitete Strategie zur Steuerung der Kostenstruktur. Durch Partnerschaften mit externen Partnern kann ein Unternehmen feste Kosten in variable Kosten umwandeln.

- Nicht-kernaktive Tätigkeiten:Outsourcing von Kundensupport oder Produktion kann die Fixkosten senken.

- Lieferanten:Die Verhandlung besseren Konditionen mit Lieferanten senkt direkt die Kosten der verkauften Waren.

- Allianzen: Gemeinschaftsunternehmen können die Belastung großer Investitionen teilen.

Allerdings bringt die Abhängigkeit von Partnern Risiken mit sich. Wenn ein Lieferant die Preise erhöht oder ein Partner die Lieferung versäumt, wird die Kostenstruktur volatil.

📉 Hauptkostentreiber

Kostentreiber sind die Faktoren, die dazu führen, dass Kosten steigen oder sinken. Die Identifizierung dieser Treiber ermöglicht es der Führung, Kosten effektiver zu steuern.

- Skaleneffekte: Bei steigender Produktionsmenge verringert sich die Kosten pro Einheit typischerweise, da die fixen Kosten über mehr Einheiten verteilt werden.

- Diversifikationseffekte: Die Kosten sinken, wenn eine Vielzahl von Produkten mit denselben Ressourcen hergestellt wird.

- Lernkurve: Die Effizienz verbessert sich im Laufe der Zeit, da die Arbeiter fitter werden, was die Arbeitsstunden pro Einheit reduziert.

- Erfahrungskurve: Ähnlich wie Lernkurven, aber anwendbar auf die gesamte Organisation, einschließlich Prozessverbesserungen und Technologieeinführung.

Das Verständnis dieser Treiber hilft bei der Prognose. Wenn ein Unternehmen mit einem Anstieg der Umsätze um 50 % rechnet, muss es vorhersehen, wie sich diese Treiber auf seine Gesamtausgaben auswirken werden.

🛠️ Strategische Ansätze zur Kostensteuerung

Sobald die Kosten verstanden sind, folgt der nächste Schritt: die Optimierung. Das bedeutet nicht willkürliche Kostensenkungen, sondern eine Ausrichtung der Ausgaben an der Wertschöpfung.

Schlanke Prozesse

Die Prinzipien des Lean-Managements zielen darauf ab, Verschwendung zu beseitigen. Jede Tätigkeit, die aus Sicht des Kunden keinen Wert schafft, ist ein Kandidat für die Reduzierung.

- Bestandsreduzierung: Weniger Lagerbestand senkt Lager- und Versicherungskosten.

- Prozessvereinfachung: Entfernen unnötiger Schritte in der Produktion oder bei der Dienstleistungserbringung.

- Just-in-Time: Material nur dann bestellen, wenn es für die Produktion benötigt wird.

Wertanalyse

Dabei wird die Funktion eines Produkts oder einer Dienstleistung analysiert, um die notwendige Leistung zu dem niedrigsten Preis zu erreichen. Es werden Fragen wie: Rechtfertigt diese Funktion ihre Kosten? Kann ein günstigeres Material das gleiche Ergebnis erzielen, ohne die Qualität zu beeinträchtigen?

Automatisierung und Technologie

Die Investition in Technologie kann die Kostenstruktur verändern. Hohe Anfangsinvestitionen in die Automatisierung können langfristig zu deutlich niedrigeren variablen Kosten führen. Dies ist besonders relevant in der Fertigung und Datenverarbeitung.

📏 Schlüsselkennzahlen für Kosteneffizienz

Um Kosten effektiv zu steuern, müssen Führungskräfte spezifische Kennzahlen verfolgen. Diese Indikatoren liefern einen Überblick über die finanzielle Gesundheit und Effizienz.

- Kosten der verkauften Waren (COGS):Direkte Kosten, die der Herstellung der verkauften Waren zuzuordnen sind. Dazu gehören Personal- und Materialkosten.

- Betreibsaufwendungen (OpEx):Kosten, die nicht direkt mit der Produktion verbunden sind, wie beispielsweise Marketing, Verwaltung und Forschung und Entwicklung.

- Bruttomarge:Umsatz abzüglich COGS. Dies zeigt, wie effizient ein Unternehmen seine Waren herstellt.

- Betreibsmarge:Umsatz abzüglich Betreibsaufwendungen. Dies zeigt, wie gut das Unternehmen seine Gemeinkosten verwaltet.

- Break-Even-Punkt:Der Umsatzniveau, bei dem die Gesamteinnahmen den Gesamtkosten entsprechen.

Regelmäßige Überprüfung dieser Kennzahlen stellt sicher, dass die Kostenstruktur mit der Geschäftsstrategie im Einklang bleibt. Schrumpfen die Margen, deutet dies auf die Notwendigkeit hin, entweder die Preissetzung oder die Kostenbasis anzupassen.

🚧 Häufige Fehler bei der Kostenplanung

Selbst mit einem klaren Rahmen stolpern Organisationen oft bei der Verwaltung des Kostenstruktur-Blocks. Die Aufmerksamkeit auf diese häufigen Fehler kann finanzielle Schwierigkeiten verhindern.

| Fehlerquelle | Beschreibung | Auswirkung |

|---|---|---|

| Unterschätzung versteckter Kosten | Nur auf direkte Kosten zu achten und Wartung, Schulung oder Support zu ignorieren. | Die Gewinnmargen schrumpfen unerwartet im Laufe der Zeit. |

| Überinvestition in Sachanlagen | Teure Ausrüstung zu kaufen, bevor die Nachfrage nachgewiesen ist. | Hohe Gemeinkosten erzeugen einen hohen Break-Even-Punkt. |

| Ignorieren der Skalierungskosten | Annehmen, dass die Kosten linear steigen, während das Unternehmen wächst. | Die Kosten können während eines schnellen Wachstums unverhältnismäßig ansteigen. |

| Kosten für wertsteigernde Maßnahmen kürzen | Auszug bei Forschung und Entwicklung oder Qualitätskontrolle, um Geld zu sparen. | Die Produktqualität verschlechtert sich, was zu Kundenabwanderung führt. |

1. Die Falle der Fixkosten

Startups verpflichten sich oft zu langfristigen Mietverträgen oder festen Mitarbeitern, bevor ihr Geschäftsmodell validiert ist. Dies schafft eine starre Kostenstruktur, die ein Umdenken erschwert. Wenn sich der Markt verschiebt, ist das Unternehmen mit Verpflichtungen belastet, die es nicht erfüllen kann.

2. Das versteckte Kostenblindfeld

Marketingkosten werden oft unterschätzt. Die Kosten für Kundenakquise (CAC) können höher ausfallen, als erwartet, wenn die Kanäle überlastet sind. Ebenso können die Kosten des Kundenabwanderungsrisikos – den Verlust eines Kunden und die Notwendigkeit, ihn zu ersetzen – Gewinne schmälern, wenn sie nicht in das Modell einbezogen werden.

3. Die Illusion der Skalierung

Viele gehen davon aus, dass sich die Umsätze verdoppeln, ohne dass sich die Kosten verändern. Doch die Skalierung erfordert oft neue Infrastruktur, zusätzliche Management-Ebenen und erweiterten Kundensupport. Wenn die Kostenstruktur dieser Wachstumsphase nicht angepasst wird, sinkt die Effizienz.

🔄 Endgültige Überlegungen zur Kostenoptimierung

Die Kostenstruktur zu managen ist ein fortlaufender Prozess, kein einmaliger Akt. Wie sich der Markt entwickelt, muss auch die finanzielle Architektur der Organisation sich anpassen. Regelmäßige Prüfungen des Business Model Canvas stellen sicher, dass die Kosten- und Wertseite im Gleichgewicht bleiben.

Beim erneuten Blick auf die Kostenstruktur sollten folgende Fragen gestellt werden:

- Zahlen wir für Funktionen, die Kunden nicht schätzen?

- Können wir feste Kosten in variable Kosten umwandeln, um mehr Flexibilität zu erreichen?

- Optimieren unsere Partnerschaften unser Kostenprofil?

- Unterstützt unsere Kostenstruktur unsere gewählte Wettbewerbsstrategie?

Ein disziplinierter Ansatz der Kostensteuerung ermöglicht es einem Unternehmen, während wirtschaftlicher Abschwünge widerstandsfähig zu bleiben und ausreichend agil zu sein, um neue Chancen zu nutzen. Indem Kosten als strategisches Asset statt nur als Last betrachtet werden, können Organisationen Modelle aufbauen, die langfristig robust, nachhaltig und profitabel sind.

Die Wechselwirkung zwischen Wertgeschäft und Kostenmanagement ist fein abgestimmt. Zu viel Fokus auf Kostenreduzierung kann die Wertposition zerstören. Zu wenig Fokus kann die Liquidität aufzehren. Das Ziel ist Ausgewogenheit. Durch das Verständnis der Feinheiten fester und variabler Kosten, der Ausgaben-Treiber und der Wechselwirkungen innerhalb des Canvas können Führungskräfte fundierte Entscheidungen treffen, die die finanzielle Zukunft ihres Unternehmens sichern.

Letztendlich ist der Business Model Canvas ein Werkzeug zum Denken. Wenn er streng auf den Block Kostenstruktur angewendet wird, schafft er Klarheit darüber, wohin das Geld fließt und warum. Diese Klarheit ist der erste Schritt hin zu Effizienz. Mit fortlaufender Überwachung und Anpassung kann die Kostenstruktur zu einem Wettbewerbsvorteil werden, der es der Organisation ermöglicht, bessere Preise anzubieten oder höhere Margen als die Konkurrenz zu erzielen.