Kanwa modelu biznesowego (BMC) pełni rolę szablonu zarządzania strategicznego do tworzenia nowych modeli biznesowych lub dokumentowania istniejących. Choć wielu stakeholderów skupia się intensywnie na propozycjach wartościowych i segmentach klientów, blok Struktury Kosztów nadal stanowi fundament wykonalności finansowej. Bez dyscyplinowanego podejścia do zarządzania kosztami nawet najbardziej innowacyjna propozycja wartościowa może zawieść z powodu niezrównoważonych wydatków. Niniejszy przewodnik bada mechanizmy zarządzania kosztami w ramach frameworku BMC, przedstawiając szczegółowy przegląd sposobów, w jakie organizacje mogą dopasować swoją architekturę finansową do swoich celów strategicznych.

📊 Zrozumienie bloku struktury kosztów

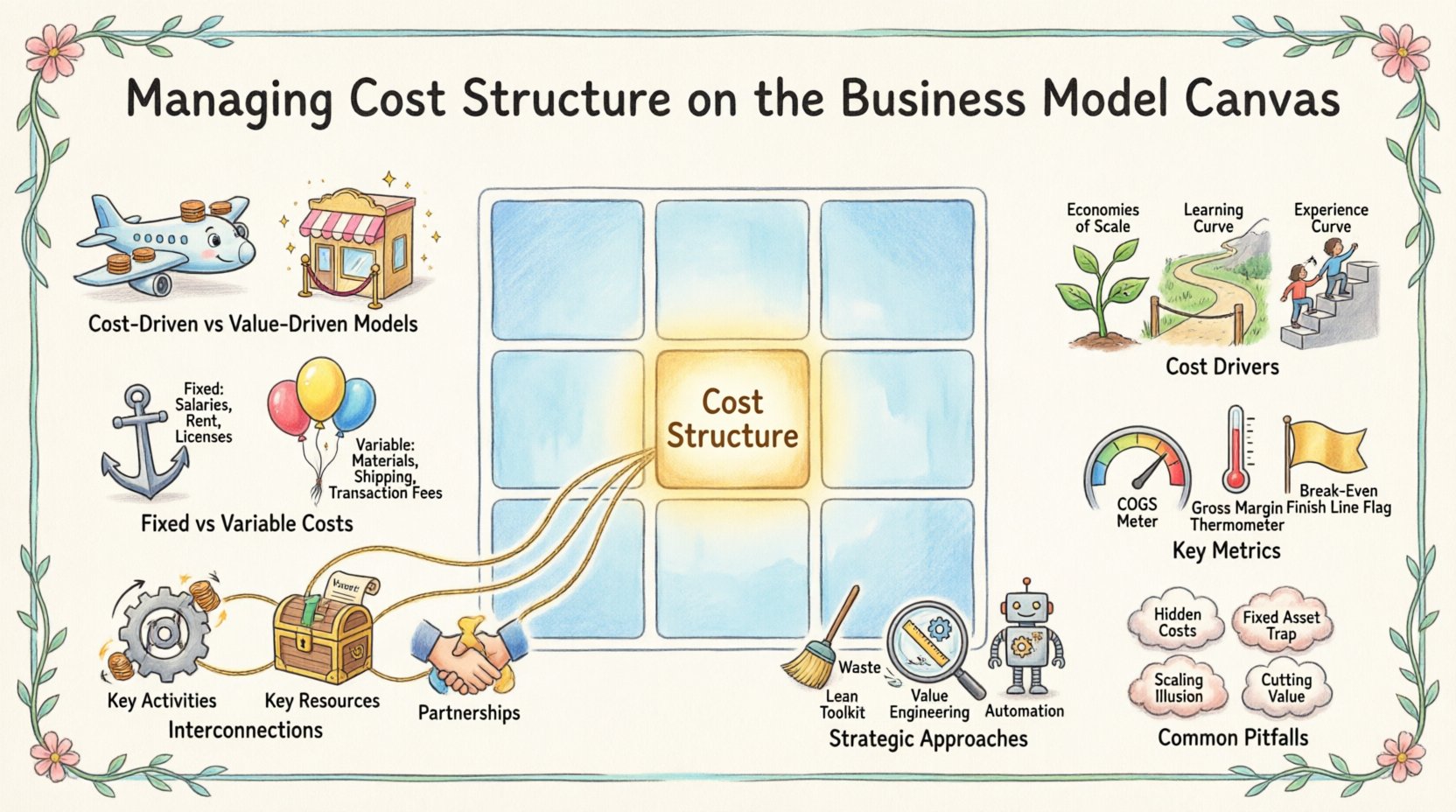

Struktura kosztów odzwierciedla najważniejsze koszty ponoszone w trakcie działania danego modelu biznesowego. Nie jest to po prostu lista wydatków, lecz odbicie podstawowej ekonomii przedsiębiorstwa. Każde decyzje podejmowane w innych blokach kanwy – takich jak kluczowe działania, kluczowe zasoby i partnerstwa – mają bezpośredni wpływ finansowy. Zrozumienie tego bloku wymaga przekroczenia prostego księgowości i postrzegania kosztów jako narzędzi strategicznych.

- Modele oparte na kosztach: Te modele skupiają się na minimalizacji kosztów wszędzie tam, gdzie to możliwe. Celem jest często niska cena, wysokie obroty i automatyzacja. Pomyśl o liniami lotniczych niskich cen lub sklepach z niskimi cenami.

- Modele oparte na wartości: Te modele priorytetowo skupiają się na tworzeniu wartości premium, często akceptując wyższe koszty w celu zapewnienia unikalnych cech, wyjątkowego serwisu lub wyższej jakości. Produkty luksusowe i specjalistyczne firmy konsultingowe często kierują się tą drogą.

Podczas analizy struktury kosztów należy rozważyć relację między przychodem a wydatkami. Zdrowy model biznesowy zapewnia, że koszt nabycia i obsługi klienta jest niższy niż przychód generowany przez tego klienta w ciągu całego jego życia. To równowaga jest kluczowa dla długoterminowej wytrzymałości.

⚖️ Koszty stałe vs. koszty zmienne w modelowaniu biznesowym

Podstawowa różnica w zarządzaniu strukturami kosztów polega na rozróżnieniu kosztów stałych i zmiennych. Ta różnica decyduje o tym, jak firma rozwija się w skali oraz jaką ryzyko ponosi w okresach spadku.

Koszty stałe

Koszty stałe pozostają stałe niezależnie od ilości wytworzonych dóbr lub usług. Są one często związane z infrastrukturą i kosztami ogólnymi.

- Płace:Kadra zarządzająca i administracyjna.

- Wynajem i dzierżawa:Pomieszczenia biurowe lub magazyny.

- Amortyzacja:Zużycie sprzętu i maszyn.

- Licencje i subskrypcje:Stałe opłaty za niezbędne narzędzia operacyjne.

Wysokie koszty stałe mogą tworzyć barierę wejścia dla konkurentów, ale jednocześnie zwiększają ryzyko. Jeśli obroty spadną, firma nadal musi pokryć te zobowiązania. Wymaga to wysokiego punktu bezstronności, co oznacza, że potrzebne są znaczne objętości sprzedaży, zanim firma zacznie osiągać zysk.

Koszty zmienne

Koszty zmienne zmieniają się wprost proporcjonalnie do ilości produkcji lub sprzedaży firmy. Są one często bardziej elastyczne i mogą być łatwiej dostosowane w przypadku zmian warunków rynkowych.

- Surowce:Surowce wymagane do produkcji produktu.

- Dostawa i logistyka:Koszty związane z dostarczeniem produktu do klienta.

- Opłaty transakcyjne:Opłaty za przetwarzanie płatności na każdą transakcję.

- Praca produkcyjna: Godzinowe wynagrodzenia bezpośrednio powiązane z wynikiem.

Firmy z wysokimi kosztami zmiennymi i niskimi kosztami stałymi są często bardziej zwinne. Mogą szybko zmniejszyć skalę działalności, jeśli popyt spadnie, nie obciążając się ciężkim kosztem stałym. Jednak w miarę wzrostu mogą napotkać wyższe koszty marżowe na jednostkę, co potencjalnie ogranicza marże na dużą skalę.

🔗 Zależności wzajemne z innymi blokami szablonu

Struktura kosztów nie istnieje samodzielnie. Jest głęboko powiązana z pozostałymi osiemnastoma blokami szablonu modelu biznesowego. Przesunięcie w jednym obszarze nieuchronnie wpływa na strukturę finansową.

1. Kluczowe działania i koszty

Konkretna działalność, którą firma prowadzi, decyduje o większości jej kosztów. Na przykład firma oprogramowania ponosi wysokie koszty związane z badaniami i rozwojem (R&D), podczas gdy firma logistyczna ponosi wysokie koszty związane z konserwacją floty i paliwem.

- Działalność produkcyjna: Koszty produkcji, linie montażowe i kontrola jakości.

- Działalność rozwiązywania problemów: Czas konsultacji, biletów pomocy technicznej i rozwiązywania problemów.

- Działalność platformy/ sieci: Hostowanie serwerów, przepustowość oraz konserwacja platform cyfrowych.

Optymalizacja tych działań jest istotna. Jeśli kluczowe działanie można zautomatyzować, koszt zmienny na jednostkę może się zmniejszyć, albo koszt stały pracy może przejść na koszt stały technologii.

2. Kluczowe zasoby i koszty

Zasoby to aktywa wymagane do działania modelu biznesowego. Rodzaj zasobów określa profil kosztów.

- Zasoby fizyczne:Fabryki, pojazdy i zapasy. Wymagają inwestycji kapitałowych oraz konserwacji.

- Zasoby intelektualne:Prawa patentowe, prawa autorskie i marki. Często wiążą się z początkowymi kosztami badań i rozwoju, ale niskimi kosztami marżowymi przy replikacji.

- Zasoby ludzkie:Nabycie talentów i szkolenia. Praca wysokiej klasy wymaga wyższych wynagrodzeń.

- Zasoby finansowe:Przepływy gotówki, linie kredytowe i kapitał.

3. Kluczowe partnerstwa i koszty

Zewnętrzne zlecanie (outsourcing) to powszechna strategia zarządzania strukturą kosztów. Poprzez współpracę z zewnętrznymi jednostkami firma może przekształcić koszty stałe w koszty zmienne.

- Działalność niekluczowa:Zewnętrzne zlecanie obsługi klienta lub produkcji może zmniejszyć koszty stałe.

- Dostawcy:Negocjowanie lepszych warunków z dostawcami bezpośrednio zmniejsza koszt sprzedaży towarów.

- Sojuszy:Wspólne przedsięwzięcia mogą dzielić obciążenie dużych inwestycji.

Jednak zależność od partnerów wprowadza ryzyka. Jeśli dostawca podniesie ceny lub partner nie dostarczy towaru, struktura kosztów staje się niestabilna.

📉 Kluczowe czynniki kosztów

Czynniki kosztów to czynniki powodujące wzrost lub spadek kosztów. Ich identyfikacja pozwala zarządzaniu kontrolować koszty skuteczniej.

- Ekonomiczność skali: Wraz ze wzrostem objętości produkcji koszt jednostkowy zwykle maleje dzięki rozłożeniu kosztów stałych na więcej jednostek.

- Ekonomiczność zakresu: Koszty spadają, gdy produkowane są różne towary przy użyciu tych samych zasobów.

- Krzywa uczenia się: Efektywność poprawia się z czasem, ponieważ pracownicy stają się bardziej biegli, co zmniejsza liczbę godzin pracy na jednostkę.

- Krzywa doświadczenia: Podobna do krzywych uczenia się, ale dotyczy całej organizacji, w tym poprawy procesów i wdrażania technologii.

Zrozumienie tych czynników pomaga w prognozowaniu. Jeśli firma oczekuje wzrostu sprzedaży o 50%, musi przewidzieć, jak te czynniki wpłyną na jej całkowite wydatki.

🛠️ Strategiczne podejścia do zarządzania kosztami

Gdy koszty są zrozumiałe, kolejnym krokiem jest optymalizacja. Oznacza to nie przypadkowe obcinanie kosztów, lecz dopasowanie wydatków do tworzenia wartości.

Optymalizacja procesów (Lean)

Zasady zarządzania lean skupiają się na eliminacji strat. Każda działalność, która nie przynosi wartości z perspektywy klienta, może zostać zmniejszona.

- Zmniejszenie zapasów:Mniejsze zapasy zmniejszają koszty przechowywania i ubezpieczenia.

- Uproszczenie procesów: Usuwanie niepotrzebnych kroków w produkcji lub dostarczaniu usług.

- Just in time (JIT): Zamawianie materiałów wyłącznie wtedy, gdy są potrzebne do produkcji.

Inżynieria wartości

Obejmuje analizę funkcji produktu lub usługi w celu osiągnięcia wymaganej wydajności przy najniższych kosztach. Zadaje pytania takie jak: Czy ta cecha uzasadnia swój koszt? Czy tańszy materiał może osiągnąć ten sam efekt bez pogorszenia jakości?

Automatyzacja i technologia

Inwestowanie w technologię może zmienić strukturę kosztów. Wysokie początkowe inwestycje w automatyzację mogą prowadzić do znacznie niższych kosztów zmiennych w długim okresie. Jest to szczególnie istotne w produkcji i przetwarzaniu danych.

📏 Kluczowe metryki efektywności kosztów

Aby skutecznie zarządzać kosztami, liderzy muszą śledzić konkretne metryki. Te wskaźniki dostarczają obrazu stanu zdrowia finansowego i efektywności.

- Koszt wybranych towarów (COGS):Koszty bezpośrednie przypisywane do produkcji sprzedanych towarów. Obejmuje ona koszty pracy i materiałów.

- Koszty operacyjne (OpEx):Koszty nie związane bezpośrednio z produkcją, takie jak marketing, administracja i badania i rozwój.

- Marża brutto:Przychód minus COGS. Wskazuje ona na to, jak skutecznie firma produkuje swoje towary.

- Marża operacyjna:Przychód minus koszty operacyjne. Pokazuje, jak dobrze firma zarządza swoimi kosztami stałe.

- Punkt bezpieczny:Poziom sprzedaży, na którym całkowite przychody równają się całkowitym kosztom.

Regularna analiza tych wskaźników zapewnia, że struktura kosztów pozostaje zgodna z strategią biznesową. Jeśli marże się zmniejszają, oznacza to konieczność dostosowania albo strategii cenowej, albo podstawy kosztów.

🚧 Powszechne pułapki w planowaniu kosztów

Nawet przy jasnym ramie, organizacje często popełniają błędy podczas zarządzania blokiem struktury kosztów. Znajomość tych powszechnych błędów może zapobiec kryzysom finansowym.

| Pułapka | Opis | Skutek |

|---|---|---|

| Niedocenianie ukrytych kosztów | Skupianie się wyłącznie na kosztach bezpośrednich, pomijając koszty utrzymania, szkoleń lub wsparcia. | Marże zyskowe nieoczekiwanie spadają z czasem. |

| Zbyt duże inwestycje w aktywa stałe | Zakup drogich urządzeń przed potwierdzeniem popytu. | Wysokie koszty stałe powodują wysoki punkt bezpieczny. |

| Ignorowanie kosztów skalowania | Zakładanie, że koszty pozostają liniowe wraz z rozwojem firmy. | Koszty mogą znacznie wzrosnąć w czasie szybkiego rozwoju. |

| Przecinanie kosztów dodających wartość | Zmniejszanie wydatków na badania i rozwój lub kontrolę jakości w celu oszczędności. | Jakość produktu spada, co prowadzi do utraty klientów. |

1. Pułapka kosztów stałych

Startupi często zobowiązują się do długoterminowych umów najmu lub stałych pracowników przed zweryfikowaniem swojego modelu biznesowego. Powoduje to sztywną strukturę kosztów, która utrudnia zmianę kierunku działalności. Jeśli rynek się zmieni, firma zostanie obciążona zobowiązaniami, których nie może spełnić.

2. Ukryty punkt słabości kosztów

Koszty marketingowe są często niedoszacowane. Koszty nabycia klientów (CAC) mogą być wyższe niż przewidywano, jeśli kanały są przeprowadzone. Podobnie koszt utraty klienta – utraty klienta i konieczności jego zastąpienia – może pochłaniać zyski, jeśli nie zostanie uwzględniony w modelu.

3. Iluzja skalowania

Wiele osób przypuszcza, że podwojenie sprzedaży po prostu podwoi przychody bez zmiany kosztów. Jednak skalowanie często wymaga nowej infrastruktury, dodatkowych warstw zarządzania oraz rozszerzonej obsługi klientów. Jeśli struktura kosztów nie dostosuje się do tego wzrostu, efektywność spada.

🔄 Ostateczne rozważania dotyczące optymalizacji kosztów

Zarządzanie strukturą kosztów to ciągły proces, a nie jednorazowa czynność. W miarę jak rynek się rozwija, musi się zmieniać architektura finansowa organizacji. Regularne audyty Modelu Biznesowego zapewniają, że strona kosztów pozostaje zrównoważona z stroną wartości.

Podczas ponownego rozważenia struktury kosztów rozważ następujące pytania:

- Czy płacimy za funkcje, które klienci nie oceniają?

- Czy możemy przesunąć koszty stałe na koszty zmienne, aby zwiększyć elastyczność?

- Czy nasze partnerstwa optymalizują nasz profil wydatków?

- Czy nasza struktura kosztów wspiera wybraną strategię konkurencyjną?

Dyscyplinowany podejście do zarządzania kosztami pozwala firmie na pozostanie odporna w okresach spadku gospodarczego oraz wystarczająco elastyczną, by wykorzystać nowe możliwości. Traktując koszty jako zasób strategiczny, a nie tylko obciążenie, organizacje mogą tworzyć modele, które są trwałe, zrównoważone i zyskowne w długiej perspektywie.

Interakcja między tworzeniem wartości a zarządzaniem kosztami jest delikatna. Zbyt duże skupienie się na obniżaniu kosztów może zniszczyć wartość oferty. Zbyt mało uwagi może wyczerpać rezerwy gotówkowe. Celem jest równowaga. Zrozumienie subtelności kosztów stałych i zmiennych, czynników wydatków oraz wzajemnych zależności w kanwie pozwala liderom podejmować świadome decyzje, które zapewniają przyszłość finansową ich przedsiębiorstwa.

Na końcu Model Biznesowy to narzędzie myślenia. Gdy stosowany jest z należytą starannością do bloku struktury kosztów, daje jasność, gdzie i dlaczego idzie pieniądze. Ta jasność to pierwszy krok ku efektywności. Przez ciągłe monitorowanie i dostosowywanie struktura kosztów może stać się przewagą konkurencyjną, pozwalając organizacji oferować lepsze ceny lub osiągać wyższe marże niż konkurencja.