व्यवसाय मॉडल कैनवास (BMC) नए व्यवसाय मॉडल विकसित करने या मौजूदा मॉडलों को दर्ज करने के लिए एक रणनीतिक प्रबंधन टेम्पलेट के रूप में कार्य करता है। जबकि बहुत से हितधारक मूल्य प्रस्ताव और ग्राहक समूहों पर अधिक ध्यान केंद्रित करते हैं, लागत संरचना ब्लॉक वित्तीय लचीलेपन की नींव बनी रहती है। लागत प्रबंधन के एक व्यवस्थित दृष्टिकोण के बिना, यहां तक कि सबसे अधिक नवाचार वाले मूल्य प्रस्ताव भी अस्थिर खर्च के कारण विफल हो सकते हैं। यह मार्गदर्शिका BMC ढांचे के भीतर लागत प्रबंधन के तकनीकी पहलुओं का अध्ययन करती है, जिसमें संगठनों के वित्तीय संरचना को उनके रणनीतिक लक्ष्यों के साथ मेल बैठाने के तरीकों का विस्तृत विश्लेषण शामिल है।

📊 लागत संरचना ब्लॉक को समझना

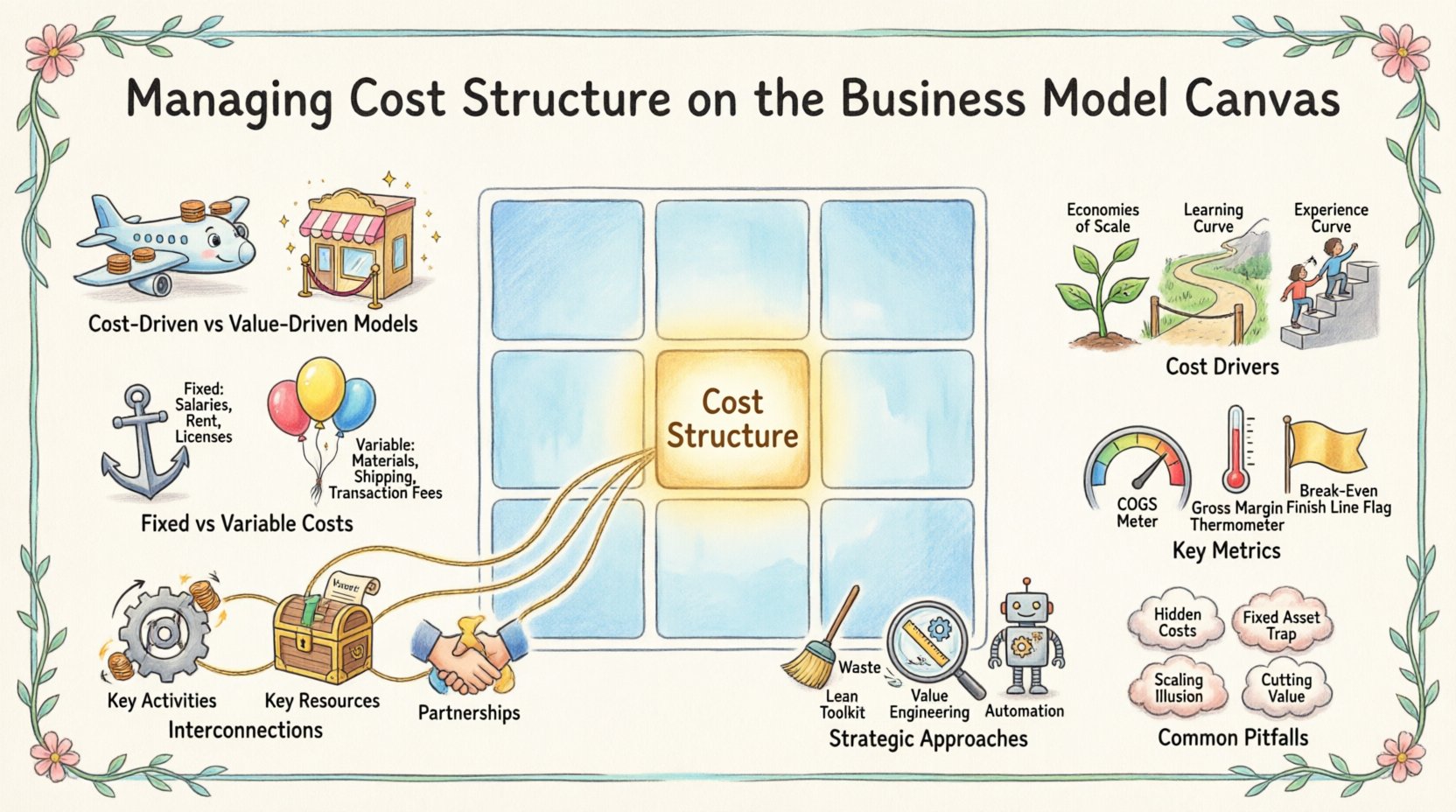

लागत संरचना एक विशेष व्यवसाय मॉडल को चलाने के लिए उठाई गई सबसे महत्वपूर्ण लागतों का प्रतिनिधित्व करती है। यह केवल खर्चों की सूची नहीं है, बल्कि संगठन की आधारभूत अर्थव्यवस्था का प्रतिबिंब है। कैनवास के अन्य ब्लॉकों—जैसे मुख्य गतिविधियाँ, मुख्य संसाधन और साझेदारी—में ली गई हर निर्णय का सीधा वित्तीय प्रभाव होता है। इस ब्लॉक को समझने के लिए बस लेखांकन के बाहर जाने की आवश्यकता होती है और लागतों को रणनीतिक डाली के रूप में देखना होता है।

- लागत-निर्देशित मॉडल: इन मॉडलों में संभव हर जगह लागत को कम करने पर ध्यान केंद्रित किया जाता है। लक्ष्य अक्सर कम कीमत, उच्च मात्रा और स्वचालन होता है। बजट वाले विमानन कंपनियों या डिस्काउंट खुदरा विक्रेताओं के बारे में सोचें।

- मूल्य-निर्देशित मॉडल: इन मॉडलों में प्रीमियम मूल्य बनाने पर ध्यान केंद्रित किया जाता है, जिसमें अद्वितीय विशेषताएं, अत्यंत सेवा या उत्कृष्ट गुणवत्ता प्रदान करने के लिए अधिक लागत स्वीकार करना शामिल होता है। लक्जरी वस्तुएं और विशेषज्ञ सलाहकार कंपनियां अक्सर इस रास्ते का अनुसरण करती हैं।

जब लागत संरचना का विश्लेषण किया जाता है, तो आय और खर्च के बीच के संबंध को ध्यान में रखना आवश्यक है। एक स्वस्थ व्यवसाय मॉडल यह सुनिश्चित करता है कि एक ग्राहक को प्राप्त करने और सेवा प्रदान करने की लागत, उस ग्राहक द्वारा उसके जीवनकाल भर उत्पन्न आय से कम हो। यह संतुलन दीर्घकालिक टिकाऊपन के लिए महत्वपूर्ण है।

⚖️ व्यवसाय मॉडलिंग में निश्चित बनाम चर लागत

लागत संरचना के प्रबंधन में एक मूलभूत अंतर निश्चित लागतों और चर लागतों को अलग करना है। यह अंतर यह निर्धारित करता है कि व्यवसाय कैसे पैमाने पर बढ़ता है और मंदी के दौरान यह कितना जोखिम उठाता है।

निश्चित लागतें

निश्चित लागतें उत्पादित वस्तुओं या सेवाओं की मात्रा के बावजूद स्थिर रहती हैं। इन्हें अक्सर बुनियादी ढांचे और ओवरहेड से जोड़ा जाता है।

- वेतन:मुख्य प्रबंधन और प्रशासनिक कर्मचारी।

- किराया और किराए के लिए अनुबंध:भौतिक कार्यालय स्थान या गोदाम सुविधाएं।

- मूल्यह्रास:उपकरण और मशीनरी पर घिसावट।

- लाइसेंस और सदस्यता शुल्क:आवश्यक संचालन उपकरणों के लिए निरंतर शुल्क।

उच्च निश्चित लागतें प्रतिद्वंद्वियों के लिए प्रवेश के बाधा बना सकती हैं, लेकिन यह जोखिम भी बढ़ाती हैं। यदि बिक्री घटती है, तो व्यवसाय को इन दायित्वों का भुगतान करना होता है। इसके लिए एक उच्च ब्रेक-इवन बिंदु की आवश्यकता होती है, जिसका अर्थ है कि लाभ की शुरुआत से पहले बड़ी मात्रा में बिक्री की आवश्यकता होती है।

चर लागतें

चर लागतें उत्पादन या बिक्री की मात्रा के अनुपात में बदलती हैं। इन लागतों को अक्सर अधिक लचीला माना जाता है और बाजार की स्थिति बदलने पर आसानी से समायोजित किया जा सकता है।

- कच्चा माल:उत्पाद बनाने के लिए आवश्यक इनपुट।

- शिपिंग और लॉजिस्टिक्स: उत्पाद को ग्राहक तक पहुंचाने से जुड़ी लागतें।

- लेनदेन शुल्क: प्रत्येक बिक्री पर भुगतान प्रक्रिया शुल्क।

- उत्पादन श्रम: घंटे के वेतन उत्पादन से सीधे जुड़े हैं।

उच्च परिवर्तनीय लागत वाले और कम निश्चित लागत वाले व्यवसाय अक्सर अधिक लचीले होते हैं। यदि मांग घटती है तो वे भारी ओवरहेड के बोझ के बिना तेजी से स्केल डाउन कर सकते हैं। हालांकि, जैसे-जैसे वे बढ़ते हैं, प्रति इकाई उन्हें अधिक सीमांत लागत का सामना करना पड़ सकता है, जिससे स्केल पर मार्जिन सीमित हो सकते हैं।

🔗 अन्य कैनवास ब्लॉक्स के साथ अंतर्निर्भरता

लागत संरचना अकेले नहीं मौजूद होती है। यह व्यवसाय मॉडल कैनवास के अन्य आठ निर्माण ब्लॉक्स के साथ गहराई से जुड़ी है। एक क्षेत्र में परिवर्तन अनिवार्य रूप से वित्तीय संरचना को प्रभावित करता है।

1. मुख्य गतिविधियाँ और लागतें

एक कंपनी द्वारा की जाने वाली विशिष्ट गतिविधियाँ उसकी अधिकांश लागतों को प्रभावित करती हैं। उदाहरण के लिए, एक सॉफ्टवेयर कंपनी को अनुसंधान और विकास (R&D) से संबंधित उच्च लागत वहन करनी पड़ती है, जबकि एक लॉजिस्टिक्स कंपनी को फ्लीट रखरखाव और ईंधन से संबंधित उच्च लागत वहन करनी पड़ती है।

- उत्पादन गतिविधियाँ: निर्माण लागत, एसेंबली लाइनें और गुणवत्ता नियंत्रण।

- समस्या-निवारण गतिविधियाँ: सलाहकार समय, समर्थन टिकट और समस्या निवारण।

- प्लेटफॉर्म/नेटवर्क गतिविधियाँ: डिजिटल प्लेटफॉर्म के लिए सर्वर होस्टिंग, बैंडविड्थ और रखरखाव।

इन गतिविधियों को अनुकूलित करना आवश्यक है। यदि कोई मुख्य गतिविधि स्वचालित की जा सकती है, तो प्रति इकाई परिवर्तनीय लागत कम हो सकती है, या श्रम की निश्चित लागत प्रौद्योगिकी की निश्चित लागत में स्थानांतरित हो सकती है।

2. मुख्य संसाधन और लागतें

संसाधन वे संपत्तियाँ हैं जो व्यवसाय मॉडल के काम करने के लिए आवश्यक हैं। संसाधनों के प्रकार लागत प्रोफाइल को निर्धारित करते हैं।

- भौतिक संसाधन: कारखाने, वाहन और भंडार। इनके लिए पूंजी निवेश और रखरखाव की आवश्यकता होती है।

- बौद्धिक संसाधन: पेटेंट, कॉपीराइट और ब्रांड। इनके लिए अक्सर प्रारंभिक R&D लागत होती है, लेकिन प्रतिलिपि बनाने की सीमांत लागत कम होती है।

- मानव संसाधन: प्रतिभा अधिग्रहण और प्रशिक्षण। उच्च कौशल वाले श्रम को अधिक वेतन मिलता है।

- वित्तीय संसाधन: नकदी प्रवाह, क्रेडिट रेखाएं और पूंजी।

3. मुख्य साझेदारियाँ और लागतें

आउटसोर्सिंग लागत संरचना को प्रबंधित करने की एक सामान्य रणनीति है। बाहरी संस्थाओं के साथ साझेदारी करके, एक कंपनी निश्चित लागतों को परिवर्तनीय लागतों में बदल सकती है।

- गैर-मुख्य गतिविधियाँ: ग्राहक समर्थन या उत्पादन को आउटसोर्स करने से ओवरहेड कम हो सकता है।

- आपूर्तिकर्ता: आपूर्तिकर्ताओं के साथ बेहतर शर्तों पर बातचीत करने से सीधे बिक्री की लागत कम हो जाती है।

- गठबंधन: संयुक्त उद्यम बड़े निवेश के बोझ को साझा कर सकते हैं।

हालांकि, साझेदारों पर निर्भरता जोखिम लाती है। यदि एक आपूर्तिकर्ता मूल्य बढ़ाता है या कोई साझेदार डिलीवरी नहीं करता है, तो लागत संरचना अस्थिर हो जाती है।

📉 मुख्य लागत ड्राइवर

लागत ड्राइवर वे कारक हैं जो लागत को बढ़ाने या घटाने का कारण बनते हैं। इन ड्राइवर्स की पहचान करने से प्रबंधन को लागत को अधिक प्रभावी ढंग से नियंत्रित करने में मदद मिलती है।

- स्केल के लाभ: उत्पादन की मात्रा बढ़ने पर, आमतौर पर इकाई लागत घटती है क्योंकि निश्चित लागतों को अधिक इकाइयों पर फैलाया जाता है।

- स्कोप के लाभ: एक ही संसाधनों का उपयोग करके विभिन्न प्रकार के उत्पादों के उत्पादन करने पर लागत कम हो जाती है।

- सीखने का वक्र: समय के साथ कर्मचारियों की कुशलता बढ़ने के कारण दक्षता में सुधार होता है, जिससे प्रति इकाई श्रम घंटे कम होते हैं।

- अनुभव वक्र: सीखने के वक्र के समान है, लेकिन पूरी संगठन पर लागू होता है, जिसमें प्रक्रिया सुधार और प्रौद्योगिकी अपनाने शामिल हैं।

इन ड्राइवर्स को समझना भविष्यवाणी में मदद करता है। यदि कोई व्यवसाय बिक्री में 50% की वृद्धि की उम्मीद करता है, तो उसे यह अनुमान लगाना होगा कि इन ड्राइवर्स का उनके कुल व्यय पर क्या प्रभाव पड़ेगा।

🛠️ रणनीतिक लागत प्रबंधन दृष्टिकोण

जब लागत को समझ लिया जाता है, तो अगला चरण अनुकूलन होता है। इसका मतलब बिना तर्क के लागत को काटना नहीं है, बल्कि खर्च को मूल्य निर्माण के साथ संरेखित करना है।

लीन संचालन

लीन प्रबंधन के सिद्धांत अपव्यय को दूर करने पर केंद्रित हैं। प्रत्येक गतिविधि जो ग्राहक के दृष्टिकोण से मूल्य नहीं जोड़ती है, उसे कम करने के लिए उपयुक्त माना जाता है।

- भंडार कम करना: कम स्टॉक रखने से भंडारण और बीमा लागत कम हो जाती है।

- प्रक्रिया सरलीकरण: उत्पादन या सेवा वितरण में अनावश्यक चरणों को हटाना।

- ठीक समय पर: उत्पादन के लिए आवश्यकता होने पर ही सामग्री का आदेश देना।

मूल्य इंजीनियरिंग

इसमें उत्पाद या सेवा के कार्य का विश्लेषण करना शामिल है ताकि न्यूनतम लागत पर आवश्यक प्रदर्शन प्राप्त किया जा सके। इसमें ऐसे प्रश्न भी शामिल हैं: क्या इस विशेषता की लागत उचित है? क्या एक सस्ता सामग्री गुणवत्ता को प्रभावित किए बिना वही परिणाम प्राप्त कर सकती है?

स्वचालन और प्रौद्योगिकी

प्रौद्योगिकी में निवेश करने से लागत संरचना में परिवर्तन आ सकता है। स्वचालन में उच्च प्रारंभिक निवेश लंबे समय में बहुत कम चर लागत के लिए ले जा सकता है। यह विशेष रूप से उत्पादन और डेटा प्रसंस्करण में महत्वपूर्ण है।

📏 लागत कार्यक्षमता के लिए मुख्य मापदंड

लागत को प्रभावी ढंग से प्रबंधित करने के लिए नेताओं को विशिष्ट मापदंडों को ट्रैक करना चाहिए। ये संकेतक वित्तीय स्वास्थ्य और कार्यक्षमता का एक तात्कालिक दृश्य प्रदान करते हैं।

- माल की बिक्री की लागत (COGS):बेचे गए माल के उत्पादन के लिए उत्तरदायी सीधी लागतें। इसमें श्रम और सामग्री शामिल हैं।

- चालू व्यय (OpEx):उत्पादन से सीधे जुड़ी नहीं लागतें, जैसे मार्केटिंग, प्रशासन और एआरडी।

- कुल मार्जिन:राजस्व माइनस COGS। यह दर्शाता है कि कंपनी अपने माल के उत्पादन में कितनी कुशलता से काम करती है।

- चालू मार्जिन:राजस्व माइनस चालू व्यय। यह दर्शाता है कि कंपनी अपने ओवरहेड का प्रबंधन कितने अच्छे तरीके से करती है।

- ब्रेक-इवन बिंदु:वह बिक्री का स्तर जहां कुल राजस्व कुल लागत के बराबर होता है।

इन मापदंडों का नियमित समीक्षा करने से यह सुनिश्चित होता है कि लागत संरचना व्यवसाय रणनीति के साथ संरेखित रहे। यदि मार्जिन संकुचित होते हैं, तो यह दर्शाता है कि मूल्य निर्धारण रणनीति या लागत आधार में सुधार की आवश्यकता है।

🚧 लागत योजना में आम त्रुटियां

स्पष्ट ढांचे के बावजूद, संगठन लागत संरचना ब्लॉक के प्रबंधन में अक्सर गलती करते हैं। इन आम त्रुटियों के प्रति जागरूकता वित्तीय कठिनाई से बचाती है।

| त्रुटि | विवरण | प्रभाव |

|---|---|---|

| छिपी हुई लागतों के अंदाजे कम करना | केवल सीधी लागतों पर ध्यान केंद्रित करना और रखरखाव, प्रशिक्षण या समर्थन को नजरअंदाज करना। | समय के साथ अप्रत्याशित रूप से लाभ मार्जिन कम हो जाते हैं। |

| स्थिर संपत्ति में अधिक निवेश करना | आवश्यकता साबित होने से पहले महंगा उपकरण खरीदना। | उच्च ओवरहेड के कारण ब्रेक-इवन बिंदु उच्च होता है। |

| स्केलिंग लागतों को नजरअंदाज करना | मान लेना कि व्यवसाय बढ़ने पर लागत रैखिक रहती है। | तेजी से वृद्धि के दौरान लागत अनुपात से अधिक बढ़ सकती हैं। |

| मूल्य जोड़ने वाली लागतों को काटना | पैसे बचाने के लिए एआरडी या गुणवत्ता नियंत्रण पर खर्च कम करना। | उत्पाद गुणवत्ता घटती है, जिसके कारण ग्राहकों का बाहर निकलना होता है। |

1. स्थिर लागत की जाल

स्टार्टअप अक्सर अपने व्यवसाय मॉडल के प्रमाणीकरण से पहले लंबी अवधि के किराए या स्थायी कर्मचारियों के लिए बंधन बनाते हैं। इससे एक कठोर लागत संरचना बनती है जो पिवट करने में कठिनाई पैदा करती है। यदि बाजार में बदलाव आता है, तो कंपनी को ऐसे दायित्वों का बोझ उठाना पड़ता है जिन्हें वह पूरा नहीं कर सकती।

2. छिपे हुए खर्चे की अंधापन

मार्केटिंग लागतों को अक्सर कम आकलन किया जाता है। यदि चैनल संतृप्त हैं, तो ग्राहक अधिग्रहण लागत (CAC) अपेक्षा से अधिक हो सकती है। इसी तरह, चलन—एक ग्राहक को खोना और उसकी जगह बदलना—लाभ को कम कर सकता है यदि मॉडल में इसे शामिल नहीं किया गया है।

3. स्केलिंग का भ्रम

बहुत से लोग मानते हैं कि बिक्री को दोगुना करने से बिक्री बिना लागत में बदलाव के दोगुनी हो जाएगी। हालांकि, स्केलिंग के लिए अक्सर नई इंफ्रास्ट्रक्चर, अतिरिक्त प्रबंधन स्तर और विस्तारित ग्राहक समर्थन की आवश्यकता होती है। यदि लागत संरचना इस वृद्धि के अनुकूल नहीं होती है, तो दक्षता घट जाती है।

🔄 लागत अनुकूलन के लिए अंतिम विचार

लागत संरचना का प्रबंधन एक निरंतर प्रक्रिया है, एक बार के अभ्यास नहीं। जैसे ही बाजार बदलता है, संगठन की वित्तीय संरचना भी बदलनी चाहिए। व्यवसाय मॉडल कैनवास की नियमित ऑडिट यह सुनिश्चित करती है कि लागत पक्ष मूल्य पक्ष के साथ संतुलन में रहे।

जब लागत संरचना की पुनरावृत्ति कर रहे हों, तो निम्नलिखित प्रश्नों पर विचार करें:

- क्या हम उन विशेषताओं के लिए भुगतान कर रहे हैं जिनका ग्राहक को मूल्य नहीं है?

- क्या हम निश्चित लागतों को परिवर्तनीय लागतों में बदल सकते हैं ताकि लचीलापन बढ़े?

- क्या हमारे साझेदारी हमारे खर्च प्रोफाइल को अनुकूलित कर रहे हैं?

- क्या हमारी लागत संरचना हमारी चुनी गई प्रतिस्पर्धात्मक रणनीति का समर्थन करती है?

लागत प्रबंधन के एक अनुशासित दृष्टिकोण से व्यवसाय को आर्थिक मंदी के दौरान लचीला बने रहने और नए अवसरों का लाभ उठाने के लिए पर्याप्त लचीलापन बनाए रखने में सक्षम होता है। लागत को केवल एक दायित्व के बजाय रणनीतिक संपत्ति के रूप में देखकर, संगठन लंबे समय तक टिकाऊ, स्थायी और लाभदायक मॉडल बना सकते हैं।

मूल्य निर्माण और लागत प्रबंधन के बीच का अंतर बहुत संवेदनशील है। लागत को कम करने पर अत्यधिक ध्यान देने से मूल्य प्रस्ताव को नुकसान पहुंच सकता है। बहुत कम ध्यान देने से नकदी आरक्षित खाते खाली हो सकते हैं। लक्ष्य संतुलन है। निश्चित और परिवर्तनीय लागतों के बारीकियों, खर्च के ड्राइवर्स और कैनवास के भीतर अंतर्निर्भरता को समझकर नेताओं को ऐसे निर्णय लेने में सक्षम होते हैं जो उनके संगठन के वित्तीय भविष्य को सुरक्षित करते हैं।

अंततः, व्यवसाय मॉडल कैनवास एक सोचने का उपकरण है। जब इसे लागत संरचना ब्लॉक पर कठोरता से लागू किया जाता है, तो यह पैसे कहां जाते हैं और क्यों जाते हैं, इसके बारे में स्पष्टता प्रदान करता है। यह स्पष्टता दक्षता की ओर बढ़ने का पहला कदम है। निरंतर निगरानी और समायोजन के साथ, लागत संरचना एक प्रतिस्पर्धात्मक लाभ बन सकती है, जिससे संगठन प्रतिस्पर्धा से बेहतर कीमतें प्रदान कर सकता है या अधिक मार्जिन हासिल कर सकता है।