O Canvas do Modelo de Negócio (BMC) serve como um modelo de gestão estratégica para desenvolver novos modelos de negócios ou documentar os existentes. Embora muitos stakeholders se concentrem intensamente em propostas de valor e segmentos de clientes, o bloco da Estrutura de Custos permanece a base da viabilidade financeira. Sem uma abordagem disciplinada para gerenciar custos, até mesmo a proposta de valor mais inovadora pode falhar devido a despesas insustentáveis. Este guia explora a mecânica da gestão de custos dentro da estrutura do BMC, oferecendo uma análise detalhada sobre como as organizações podem alinhar sua arquitetura financeira com seus objetivos estratégicos.

📊 Compreendendo o Bloco da Estrutura de Custos

A Estrutura de Custos representa as despesas mais importantes incorridas para operar um determinado modelo de negócios. Não é meramente uma lista de despesas, mas uma reflexão da economia subjacente da empresa. Todas as decisões tomadas em outros blocos do canvas — como atividades-chave, recursos-chave e parcerias — têm uma implicação financeira direta. Compreender este bloco exige ir além da contabilidade simples e ver os custos como alavancas estratégicas.

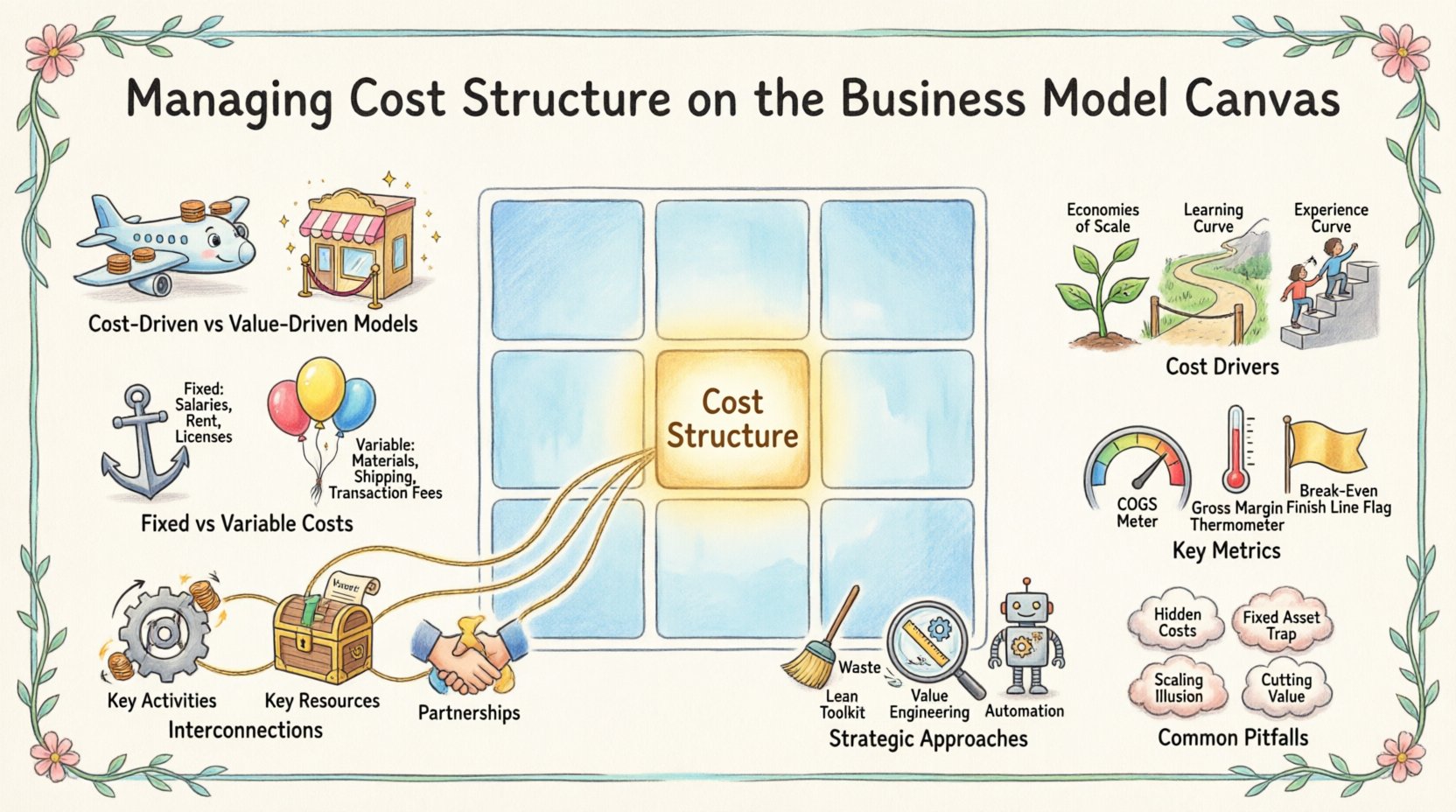

- Modelos Orientados a Custos: Esses modelos focam em minimizar custos sempre que possível. O objetivo é frequentemente preço baixo, volume alto e automação. Pense em companhias aéreas de baixo custo ou varejistas de desconto.

- Modelos Orientados a Valor: Esses modelos priorizam a criação de valor premium, aceitando frequentemente custos mais altos para oferecer recursos únicos, serviços excepcionais ou qualidade superior. Produtos de luxo e firmas especializadas de consultoria frequentemente seguem esse caminho.

Ao analisar a Estrutura de Custos, é necessário considerar a relação entre receita e despesas. Um modelo de negócios saudável garante que o custo de aquisição e atendimento de um cliente seja inferior à receita gerada por esse cliente ao longo de sua vida útil. Esse equilíbrio é crítico para a sustentabilidade de longo prazo.

⚖️ Custos Fixos vs. Variáveis na Modelagem de Negócios

Uma distinção fundamental na gestão de estruturas de custos é separar custos fixos de custos variáveis. Essa distinção determina como um negócio escala e qual risco ele assume durante quedas.

Custos Fixos

Os custos fixos permanecem constantes, independentemente do volume de bens ou serviços produzidos. Eles estão frequentemente associados à infraestrutura e despesas gerais.

- Salários:Equipe de gestão e administrativa principal.

- Aluguel e Contratos de Locação:Espaço físico de escritório ou instalações de armazém.

- Depreciação:Desgaste de equipamentos e máquinas.

- Licenças e Assinaturas:Taxas contínuas por ferramentas operacionais necessárias.

Altos custos fixos podem criar uma barreira de entrada para concorrentes, mas também aumentam o risco. Se as vendas diminuírem, o negócio ainda precisará arcar com essas obrigações. Isso exige um ponto de equilíbrio alto, ou seja, é necessário um volume significativo de vendas antes que a lucratividade comece.

Custos Variáveis

Os custos variáveis mudam proporcionalmente à quantidade produzida ou vendida pela empresa. Esses custos são frequentemente mais flexíveis e podem ser ajustados com mais facilidade quando as condições do mercado mudam.

- Materiais-Prima:Insumos necessários para criar o produto.

- Transporte e Logística:Custos associados à entrega do produto ao cliente.

- Taxas de Transação:Taxas de processamento de pagamento por venda.

- Mão de obra na produção: Salários por hora vinculados diretamente à produção.

Empresas com custos variáveis altos e custos fixos baixos são frequentemente mais ágeis. Elas podem reduzir rapidamente sua escala se a demanda diminuir, sem serem sobrecarregadas por grandes despesas fixas. No entanto, podem enfrentar custos marginais mais altos por unidade à medida que crescem, o que pode limitar os lucros em grande escala.

🔗 Interdependências com outros blocos do Canvas

A Estrutura de Custos não existe em isolamento. Está profundamente interligada com os outros oito blocos do Modelo de Negócio Canvas. Uma mudança em uma área inevitavelmente afeta a estrutura financeira.

1. Atividades-Chave e Custos

As atividades específicas que uma empresa realiza geram a maioria de seus custos. Por exemplo, uma empresa de software incorre em altos custos relacionados à pesquisa e desenvolvimento (P&D), enquanto uma empresa de logística incorre em altos custos relacionados à manutenção da frota e ao combustível.

- Atividades de Produção: Custos de fabricação, linhas de montagem e controle de qualidade.

- Atividades de Resolução de Problemas: Tempo de consultoria, tickets de suporte e solução de problemas.

- Atividades de Plataforma/Rede: Hospedagem de servidores, largura de banda e manutenção para plataformas digitais.

Otimizar essas atividades é essencial. Se uma atividade-chave puder ser automatizada, o custo variável por unidade pode diminuir, ou o custo fixo com mão de obra pode se transformar em custo fixo com tecnologia.

2. Recursos-Chave e Custos

Recursos são os ativos necessários para que o modelo de negócios funcione. O tipo de recursos determina o perfil de custos.

- Recursos Físicos:Fábricas, veículos e estoque. Isso exige investimento em capital e manutenção.

- Recursos Intelectuais:Patentes, direitos autorais e marcas. Frequentemente envolvem custos iniciais de P&D, mas custos marginais baixos para replicação.

- Recursos Humanos:Aquisição de talentos e treinamento. Mão de obra de alta qualificação exige salários mais altos.

- Recursos Financeiros:Fluxo de caixa, linhas de crédito e capital.

3. Parcerias-Chave e Custos

Terceirização é uma estratégia comum para gerenciar a estrutura de custos. Ao se associar a entidades externas, uma empresa pode transformar custos fixos em custos variáveis.

- Atividades Não-Críticas:Terceirizar o suporte ao cliente ou a produção pode reduzir os custos operacionais.

- Fornecedores:Negociar melhores termos com fornecedores reduz diretamente o custo dos bens vendidos.

- Alianças:Empresas conjuntas podem compartilhar o ônus de grandes investimentos.

No entanto, a dependência de parceiros introduz riscos. Se um fornecedor aumentar os preços ou um parceiro falhar em entregar, a estrutura de custos torna-se volátil.

📉 Principais Fatores de Custo

Os fatores de custo são os elementos que causam o aumento ou a redução de um custo. Identificar esses fatores permite que a gestão controle os custos de forma mais eficaz.

- Economias de Escala: À medida que o volume de produção aumenta, o custo por unidade geralmente diminui devido à distribuição dos custos fixos sobre um número maior de unidades.

- Economias de Escopo: Os custos diminuem quando se produz uma variedade de produtos usando os mesmos recursos.

- Curva de Aprendizado: A eficiência melhora ao longo do tempo à medida que os trabalhadores se tornam mais competentes, reduzindo as horas de mão de obra por unidade.

- Curva de Experiência: Semelhante às curvas de aprendizado, mas aplica-se a toda a organização, incluindo melhorias nos processos e adoção de tecnologia.

Compreender esses fatores ajuda na previsão. Se um negócio espera um aumento de 50% nas vendas, deve antecipar como esses fatores afetarão seu gasto total.

🛠️ Abordagens Estratégicas de Gestão de Custos

Uma vez que os custos são compreendidos, o próximo passo é a otimização. Isso não significa cortar custos indiscriminadamente, mas sim alinhar os gastos à criação de valor.

Operações Lean

Os princípios da gestão lean focam na eliminação de desperdícios. Toda atividade que não adiciona valor da perspectiva do cliente é candidata a ser reduzida.

- Redução de Estoque: Manter menos estoque reduz os custos de armazenamento e seguro.

- Simplificação de Processos: Remover etapas desnecessárias na produção ou na entrega de serviços.

- Just-in-Time: Pedir materiais apenas quando são necessários para a produção.

Engenharia de Valor

Isso envolve analisar a função de um produto ou serviço para alcançar o desempenho necessário ao menor custo. Pergunta-se: esse recurso justifica seu custo? Um material mais barato pode alcançar o mesmo resultado sem comprometer a qualidade?

Automação e Tecnologia

Investir em tecnologia pode mudar a estrutura de custos. Um alto investimento inicial em automação pode levar a custos variáveis significativamente menores a longo prazo. Isso é particularmente relevante na fabricação e no processamento de dados.

📏 Métricas-Chave para Eficiência de Custos

Para gerenciar custos de forma eficaz, os líderes devem acompanhar métricas específicas. Esses indicadores fornecem uma visão geral da saúde financeira e da eficiência.

- Custo dos Bens Vendidos (COGS):Custos diretos atribuíveis à produção dos bens vendidos. Isso inclui mão de obra e materiais.

- Despesas Operacionais (OpEx):Custos não diretamente ligados à produção, como marketing, administração e P&D.

- Margem Bruta:Receita menos COGS. Isso indica quão eficientemente uma empresa produz seus bens.

- Margem Operacional:Receita menos despesas operacionais. Isso mostra quão bem a empresa gerencia seus custos fixos.

- Ponto de Equilíbrio:O nível de vendas em que as receitas totais igualam os custos totais.

A revisão regular dessas métricas garante que a estrutura de custos permaneça alinhada com a estratégia de negócios. Se as margens diminuírem, isso sinaliza a necessidade de ajustar either a estratégia de precificação ou a base de custos.

🚧 Armadilhas Comuns na Planejamento de Custos

Mesmo com um quadro claro, as organizações frequentemente tropeçam ao gerenciar o bloco da Estrutura de Custos. O conhecimento desses erros comuns pode prevenir dificuldades financeiras.

| Armadilha | Descrição | Impacto |

|---|---|---|

| Subestimar Custos Ocultos | Focar apenas nos custos diretos, ignorando manutenção, treinamento ou suporte. | As margens de lucro se deterioram inesperadamente ao longo do tempo. |

| Investir excessivamente em Ativos Fixos | Comprar equipamentos caros antes que a demanda seja comprovada. | Alto custo fixo cria um ponto de equilíbrio alto. |

| Ignorar Custos de Escala | Supondo que os custos permaneçam lineares à medida que o negócio cresce. | Os custos podem aumentar desproporcionalmente durante o crescimento acelerado. |

| Cortar Custos que Agregam Valor | Reduzir gastos com P&D ou controle de qualidade para economizar dinheiro. | A qualidade do produto diminui, levando à perda de clientes. |

1. A Armadilha dos Custos Fixos

Empresas de tecnologia frequentemente se comprometem com aluguéis de longo prazo ou funcionários permanentes antes de validar seu modelo de negócios. Isso cria uma estrutura de custos rígida que dificulta a mudança de rumo. Se o mercado mudar, a empresa será sobrecarregada por obrigações que não consegue cumprir.

2. O Cego Custo Oculto

Os custos de marketing são frequentemente subestimados. Os custos de aquisição de clientes (CAC) podem ser maiores do que o esperado se os canais estiverem saturados. Da mesma forma, o custo da perda de clientes — perder um cliente e precisar substituí-lo — pode reduzir os lucros se não for considerado no modelo.

3. A Ilusão de Escala

Muitos assumem que dobrar as vendas simplesmente dobrará a receita sem alterar os custos. No entanto, escalar frequentemente exige nova infraestrutura, camadas adicionais de gestão e suporte ao cliente ampliado. Se a estrutura de custos não se adaptar a esse crescimento, a eficiência diminui.

🔄 Considerações Finais para a Otimização de Custos

Gerenciar a estrutura de custos é um processo contínuo, e não uma tarefa pontual. À medida que o mercado evolui, a arquitetura financeira da organização também deve evoluir. Auditorias regulares do Canvas do Modelo de Negócio garantem que o lado dos custos permaneça equilibrado com o lado do valor.

Ao revisitar a Estrutura de Custos, considere as seguintes perguntas:

- Estamos pagando por recursos que os clientes não valorizam?

- Podemos transferir custos fixos para custos variáveis para aumentar a flexibilidade?

- Nossas parcerias estão otimizando nosso perfil de despesas?

- Nossa estrutura de custos apoia a estratégia competitiva escolhida?

Uma abordagem disciplinada na gestão de custos permite que uma empresa permaneça resiliente durante recessões econômicas e ágil o suficiente para aproveitar novas oportunidades. Ao tratar os custos como um ativo estratégico, e não apenas uma obrigação, as organizações podem construir modelos robustos, sustentáveis e lucrativos a longo prazo.

A interação entre a criação de valor e a gestão de custos é delicada. Um foco excessivo em reduzir custos pode destruir a proposta de valor. Um foco insuficiente pode esgotar as reservas de caixa. O objetivo é o equilíbrio. Ao compreender as nuances entre custos fixos e variáveis, os drivers de despesas e as interdependências dentro do canvas, os líderes podem tomar decisões informadas que garantam o futuro financeiro de sua empresa.

Em última análise, o Canvas do Modelo de Negócio é uma ferramenta para pensar. Quando aplicado rigorosamente ao bloco da Estrutura de Custos, fornece clareza sobre para onde vai o dinheiro e por quê. Essa clareza é o primeiro passo rumo à eficiência. Com monitoramento contínuo e ajustes, a estrutura de custos pode se tornar uma vantagem competitiva, permitindo que a organização ofereça preços melhores ou alcance margens mais altas que a concorrência.