Canvas Model Bisnis (BMC) berfungsi sebagai templat manajemen strategis untuk mengembangkan model bisnis baru atau mendokumentasikan model yang sudah ada. Meskipun banyak pemangku kepentingan fokus secara berat pada proposisi nilai dan segmen pelanggan, blok Struktur Biaya tetap menjadi fondasi kelangsungan finansial. Tanpa pendekatan disiplin dalam mengelola biaya, bahkan proposisi nilai yang paling inovatif pun dapat gagal karena pengeluaran yang tidak berkelanjutan. Panduan ini mengeksplorasi mekanisme pengelolaan biaya dalam kerangka BMC, memberikan gambaran rinci tentang bagaimana organisasi dapat menyelaraskan arsitektur finansial mereka dengan tujuan strategis mereka.

📊 Memahami Blok Struktur Biaya

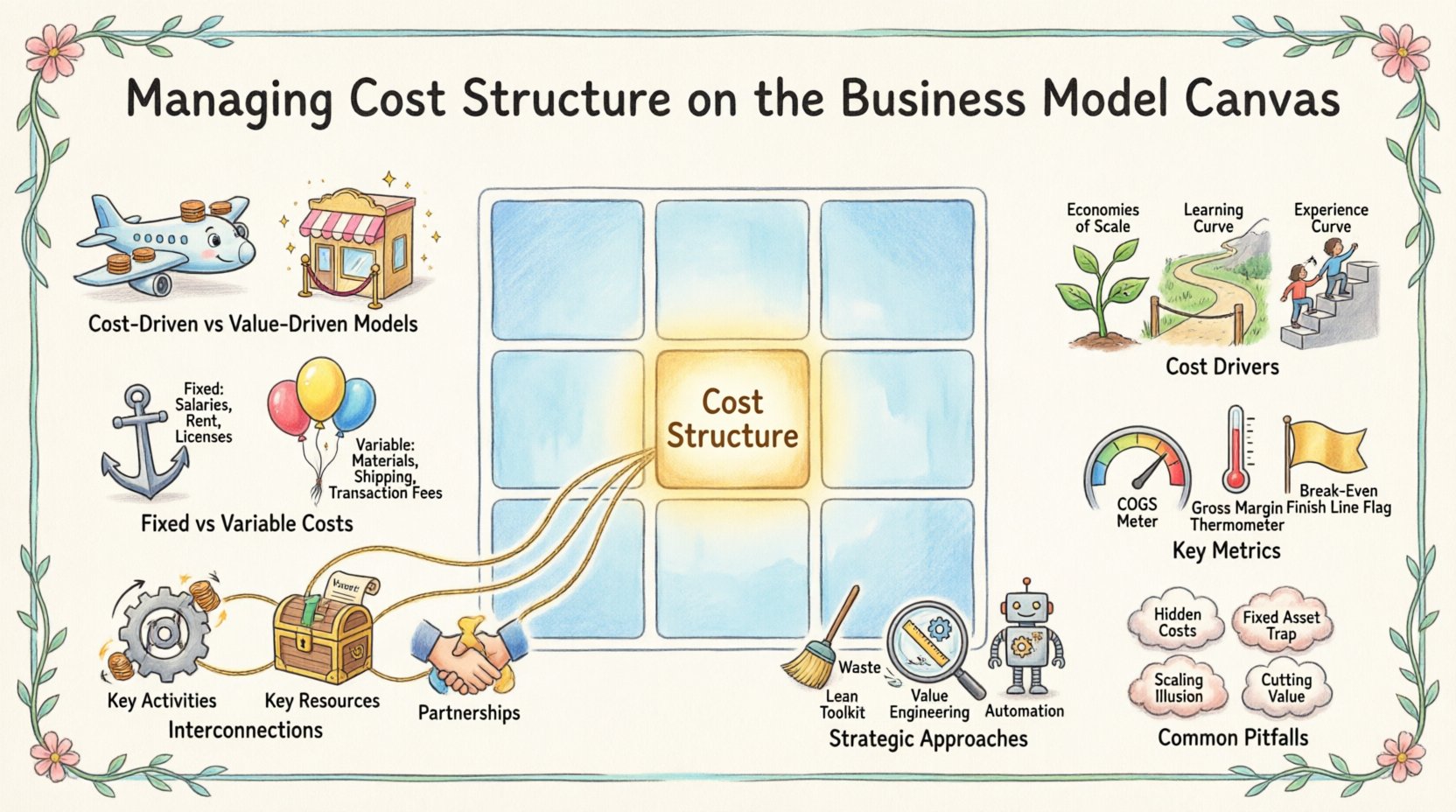

Struktur Biaya mewakili biaya-biaya paling penting yang dikeluarkan untuk menjalankan model bisnis tertentu. Ini bukan sekadar daftar pengeluaran, tetapi cerminan dari ekonomi dasar perusahaan. Setiap keputusan yang dibuat di blok lain pada canvas—seperti aktivitas utama, sumber daya utama, dan kemitraan—memiliki implikasi finansial langsung. Memahami blok ini membutuhkan pergeseran dari akuntansi sederhana untuk melihat biaya sebagai alat strategis.

- Model Berbasis Biaya: Model-model ini berfokus pada meminimalkan biaya di mana pun memungkinkan. Tujuannya seringkali harga rendah, volume tinggi, dan otomatisasi. Bayangkan maskapai penerbangan murah atau pengecer diskon.

- Model Berbasis Nilai: Model-model ini mengutamakan penciptaan nilai premium, sering kali menerima biaya yang lebih tinggi untuk memberikan fitur unik, layanan luar biasa, atau kualitas unggul. Barang mewah dan firma konsultasi khusus sering mengikuti jalur ini.

Ketika menganalisis Struktur Biaya, seseorang harus mempertimbangkan hubungan antara pendapatan dan pengeluaran. Model bisnis yang sehat memastikan bahwa biaya akuisisi dan pelayanan pelanggan lebih rendah daripada pendapatan yang dihasilkan oleh pelanggan tersebut sepanjang masa hidupnya. Keseimbangan ini sangat penting bagi kelangsungan jangka panjang.

⚖️ Biaya Tetap vs. Biaya Variabel dalam Pemodelan Bisnis

Perbedaan mendasar dalam mengelola struktur biaya adalah memisahkan biaya tetap dari biaya variabel. Perbedaan ini menentukan bagaimana suatu bisnis berkembang dan seberapa besar risiko yang ditanggung selama masa penurunan.

Biaya Tetap

Biaya tetap tetap konstan terlepas dari volume barang atau jasa yang diproduksi. Biaya ini sering dikaitkan dengan infrastruktur dan biaya overhead.

- Gaji:Staf manajemen inti dan administrasi.

- Sewa dan Kontrak Sewa:Ruang kantor fisik atau fasilitas gudang.

- Penyusutan:Kerusakan akibat pemakaian pada peralatan dan mesin.

- Lisensi dan Langganan:Biaya berkelanjutan untuk alat operasional yang diperlukan.

Biaya tetap yang tinggi dapat menciptakan hambatan masuk bagi pesaing, tetapi juga meningkatkan risiko. Jika penjualan menurun, bisnis tetap harus membayar kewajiban ini. Ini mengharuskan titik impas yang tinggi, artinya volume penjualan yang signifikan diperlukan sebelum keuntungan dimulai.

Biaya Variabel

Biaya variabel berubah sebanding dengan jumlah yang diproduksi atau dijual oleh perusahaan. Biaya ini sering lebih fleksibel dan dapat disesuaikan lebih mudah ketika kondisi pasar berubah.

- Bahan Baku:Bahan masukan yang diperlukan untuk menciptakan produk.

- Pengiriman dan Logistik:Biaya yang terkait dengan pengiriman produk kepada pelanggan.

- Biaya Transaksi:Biaya pemrosesan pembayaran per penjualan.

- Tenaga Kerja Produksi: Upah per jam yang terkait langsung dengan hasil produksi.

Bisnis dengan biaya variabel tinggi dan biaya tetap rendah sering kali lebih gesit. Mereka dapat mengecilkan skala dengan cepat jika permintaan menurun tanpa terbebani oleh biaya overhead yang berat. Namun, mereka mungkin menghadapi biaya marjinal yang lebih tinggi per unit seiring pertumbuhan, yang berpotensi membatasi margin pada skala besar.

🔗 Keterkaitan dengan Blok Kanvas Lainnya

Struktur Biaya tidak berdiri sendiri. Ia sangat terkait erat dengan delapan blok pembentuk lainnya dalam Business Model Canvas. Perubahan di salah satu area secara tak terhindarkan akan memengaruhi struktur keuangan.

1. Kegiatan Utama dan Biaya

Kegiatan spesifik yang dilakukan perusahaan menjadi penyebab mayoritas biaya. Misalnya, perusahaan perangkat lunak mengalami biaya tinggi terkait riset dan pengembangan (R&D), sedangkan perusahaan logistik mengalami biaya tinggi terkait pemeliharaan armada dan bahan bakar.

- Kegiatan Produksi: Biaya manufaktur, jalur perakitan, dan kontrol kualitas.

- Kegiatan Pemecahan Masalah: Waktu konsultasi, tiket dukungan, dan penyelesaian masalah.

- Kegiatan Platform/Jaringan: Hosting server, bandwidth, dan pemeliharaan untuk platform digital.

Mengoptimalkan kegiatan-kegiatan ini sangat penting. Jika suatu kegiatan utama dapat diotomatisasi, biaya variabel per unit dapat menurun, atau biaya tetap tenaga kerja dapat berpindah ke biaya tetap teknologi.

2. Sumber Daya Utama dan Biaya

Sumber daya adalah aset yang diperlukan agar model bisnis berjalan. Jenis sumber daya menentukan profil biaya.

- Sumber Daya Fisik:Pabrik, kendaraan, dan persediaan. Ini memerlukan investasi modal dan pemeliharaan.

- Sumber Daya Intelektual:Paten, hak cipta, dan merek. Ini sering melibatkan biaya R&D awal yang tinggi tetapi biaya marjinal rendah untuk replikasi.

- Sumber Daya Manusia:Perekrutan bakat dan pelatihan. Tenaga kerja berketerampilan tinggi menghasilkan upah yang lebih tinggi.

- Sumber Daya Keuangan:Arus kas, garis kredit, dan modal.

3. Kemitraan Utama dan Biaya

Outsourcing adalah strategi umum untuk mengelola struktur biaya. Dengan bermitra dengan entitas eksternal, perusahaan dapat mengubah biaya tetap menjadi biaya variabel.

- Kegiatan Non-Inti:Outsourcing dukungan pelanggan atau manufaktur dapat mengurangi biaya overhead.

- Pemasok:Mendapatkan syarat yang lebih baik dari pemasok secara langsung mengurangi biaya barang yang terjual.

- Aliansi:Kemitraan bersama dapat membagi beban investasi besar.

Namun, ketergantungan pada mitra memperkenalkan risiko. Jika pemasok menaikkan harga atau mitra gagal mengirimkan, struktur biaya menjadi tidak stabil.

📉 Penggerak Biaya Utama

Penggerak biaya adalah faktor-faktor yang menyebabkan biaya naik atau turun. Mengidentifikasi penggerak ini memungkinkan manajemen mengendalikan biaya secara lebih efektif.

- Ekonomi Skala: Seiring volume produksi meningkat, biaya per unit biasanya menurun karena biaya tetap dibagi lebih banyak unit.

- Ekonomi Cakupan: Biaya menurun ketika memproduksi berbagai produk menggunakan sumber daya yang sama.

- Kurva Pembelajaran: Efisiensi meningkat seiring waktu seiring pekerja menjadi lebih terampil, mengurangi jam tenaga kerja per unit.

- Kurva Pengalaman: Mirip dengan kurva pembelajaran tetapi berlaku untuk seluruh organisasi, termasuk peningkatan proses dan adopsi teknologi.

Memahami penggerak-penggerak ini membantu dalam peramalan. Jika suatu bisnis mengharapkan kenaikan penjualan sebesar 50%, mereka harus memperkirakan bagaimana penggerak-penggerak ini akan memengaruhi pengeluaran total mereka.

🛠️ Pendekatan Manajemen Biaya Strategis

Setelah biaya dipahami, langkah berikutnya adalah optimalisasi. Ini tidak berarti memotong biaya secara sembarangan, tetapi lebih kepada menyesuaikan pengeluaran dengan penciptaan nilai.

Operasi Lean

Prinsip manajemen lean berfokus pada penghilangan pemborosan. Setiap aktivitas yang tidak menambah nilai dari sudut pandang pelanggan merupakan kandidat untuk pengurangan.

- Pengurangan Persediaan: Menyimpan persediaan lebih sedikit mengurangi biaya penyimpanan dan asuransi.

- Penyederhanaan Proses: Menghilangkan langkah-langkah yang tidak perlu dalam produksi atau penyerahan layanan.

- Hanya pada Waktu yang Dibutuhkan: Memesan bahan hanya ketika dibutuhkan untuk produksi.

Rekayasa Nilai

Ini melibatkan analisis fungsi produk atau layanan untuk mencapai kinerja yang diperlukan dengan biaya terendah. Ini menanyakan pertanyaan seperti: Apakah fitur ini layak dengan biayanya? Dapatkah bahan yang lebih murah menghasilkan hasil yang sama tanpa mengorbankan kualitas?

Otomasasi dan Teknologi

Menginvestasikan teknologi dapat mengubah struktur biaya. Investasi awal yang tinggi dalam otomatisasi dapat menghasilkan biaya variabel yang jauh lebih rendah dalam jangka panjang. Ini sangat relevan dalam manufaktur dan pemrosesan data.

📏 Metrik Utama untuk Efisiensi Biaya

Untuk mengelola biaya secara efektif, para pemimpin harus melacak metrik tertentu. Indikator-indikator ini memberikan gambaran singkat tentang kesehatan keuangan dan efisiensi.

- Harga Pokok Penjualan (COGS):Biaya langsung yang dapat dikaitkan dengan produksi barang yang terjual. Ini mencakup tenaga kerja dan bahan baku.

- Biaya Operasional (OpEx):Biaya yang tidak secara langsung terkait dengan produksi, seperti pemasaran, administrasi, dan R&D.

- Margin Bruto:Pendapatan dikurangi COGS. Ini menunjukkan seberapa efisien perusahaan memproduksi barangnya.

- Margin Operasional:Pendapatan dikurangi biaya operasional. Ini menunjukkan seberapa baik perusahaan mengelola biaya overhead-nya.

- Titik Impas:Tingkat penjualan di mana total pendapatan sama dengan total biaya.

Ulasan rutin terhadap metrik-metrik ini memastikan bahwa struktur biaya tetap selaras dengan strategi bisnis. Jika margin mengecil, hal ini menandakan perlunya penyesuaian terhadap strategi penetapan harga atau basis biaya.

🚧 Kesalahan Umum dalam Perencanaan Biaya

Bahkan dengan kerangka yang jelas, organisasi sering kali mengalami kesulitan saat mengelola blok Struktur Biaya. Kesadaran terhadap kesalahan-kesalahan umum ini dapat mencegah tekanan keuangan.

| Jebakan | Deskripsi | Dampak |

|---|---|---|

| Menganggap terlalu rendah biaya tersembunyi | Fokus hanya pada biaya langsung sambil mengabaikan pemeliharaan, pelatihan, atau dukungan. | Margin laba menurun secara tak terduga seiring waktu. |

| Berinvestasi berlebihan dalam Aset Tetap | Membeli peralatan mahal sebelum permintaan terbukti. | Biaya overhead tinggi menciptakan titik impas yang tinggi. |

| Mengabaikan Biaya Skalabilitas | Mengasumsikan biaya tetap linier seiring pertumbuhan bisnis. | Biaya dapat melonjak secara tidak seimbang selama pertumbuhan pesat. |

| Memotong Biaya yang Menambah Nilai | Mengurangi pengeluaran pada R&D atau kontrol kualitas demi menghemat uang. | Kualitas produk menurun, yang menyebabkan pelanggan berpindah. |

1. Jebakan Biaya Tetap

Startup sering kali berkomitmen pada sewa jangka panjang atau staf tetap sebelum memvalidasi model bisnis mereka. Hal ini menciptakan struktur biaya yang kaku yang membuat perubahan arah menjadi sulit. Jika pasar berubah, perusahaan terbebani oleh kewajiban yang tidak dapat dipenuhi.

2. Kebutaan Terhadap Biaya Tersembunyi

Biaya pemasaran sering kali diperkirakan terlalu rendah. Biaya perolehan pelanggan (CAC) bisa lebih tinggi dari perkiraan jika saluran pemasaran sudah jenuh. Demikian pula, biaya churn—kehilangan pelanggan dan harus menggantinya—bisa menggerus laba jika tidak dimasukkan ke dalam model.

3. Ilusi Skalabilitas

Banyak yang mengasumsikan bahwa menggandakan penjualan akan secara langsung menggandakan pendapatan tanpa mengubah biaya. Namun, skalabilitas sering kali membutuhkan infrastruktur baru, lapisan manajemen tambahan, dan dukungan pelanggan yang diperluas. Jika struktur biaya tidak beradaptasi terhadap pertumbuhan ini, efisiensi akan menurun.

🔄 Pertimbangan Akhir untuk Optimalisasi Biaya

Mengelola struktur biaya adalah proses berkelanjutan, bukan sekadar kegiatan satu kali. Seiring perkembangan pasar, arsitektur keuangan organisasi juga harus berubah. Audit rutin terhadap Canvas Model Bisnis memastikan bahwa sisi biaya tetap seimbang dengan sisi nilai.

Ketika meninjau kembali Struktur Biaya, pertimbangkan pertanyaan-pertanyaan berikut:

- Apakah kita membayar untuk fitur yang tidak bernilai bagi pelanggan?

- Apakah kita bisa mengalihkan biaya tetap menjadi biaya variabel untuk meningkatkan fleksibilitas?

- Apakah kemitraan kita mengoptimalkan profil pengeluaran kita?

- Apakah struktur biaya kita mendukung strategi kompetitif yang kita pilih?

Pendekatan disiplin dalam pengelolaan biaya memungkinkan bisnis tetap tangguh saat menghadapi kemunduran ekonomi dan cukup gesit untuk memanfaatkan peluang baru. Dengan memperlakukan biaya sebagai aset strategis, bukan sekadar kewajiban, organisasi dapat membangun model yang kuat, berkelanjutan, dan menguntungkan dalam jangka panjang.

Interaksi antara penciptaan nilai dan pengelolaan biaya sangat halus. Terlalu fokus pada pemotongan biaya dapat menghancurkan proposisi nilai. Terlalu sedikit fokus dapat menguras cadangan kas. Tujuannya adalah keseimbangan. Dengan memahami nuansa biaya tetap dan variabel, pemicu pengeluaran, serta keterkaitan di dalam canvas, para pemimpin dapat membuat keputusan yang terinformasi dan menjamin masa depan keuangan perusahaan mereka.

Pada akhirnya, Canvas Model Bisnis adalah alat untuk berpikir. Ketika diterapkan secara ketat pada blok Struktur Biaya, alat ini memberikan kejelasan tentang ke mana uang digunakan dan mengapa. Kejelasan ini adalah langkah pertama menuju efisiensi. Dengan pemantauan dan penyesuaian yang terus-menerus, struktur biaya dapat menjadi keunggulan kompetitif, memungkinkan organisasi menawarkan harga yang lebih baik atau mencapai margin yang lebih tinggi dibandingkan pesaing.