Construire une organisation viable exige plus qu’une simple idée solide. Il demande une compréhension claire de la manière dont chaque décision stratégique se traduit en valeur monétaire. Le tableau de bord du modèle d’affaires (BMC) fournit un plan visuel pour la stratégie, mais sans projections financières, il reste une simple exercice théorique. Pour créer une entreprise durable, vous devez combler le fossé entre la conception stratégique et la réalité numérique.

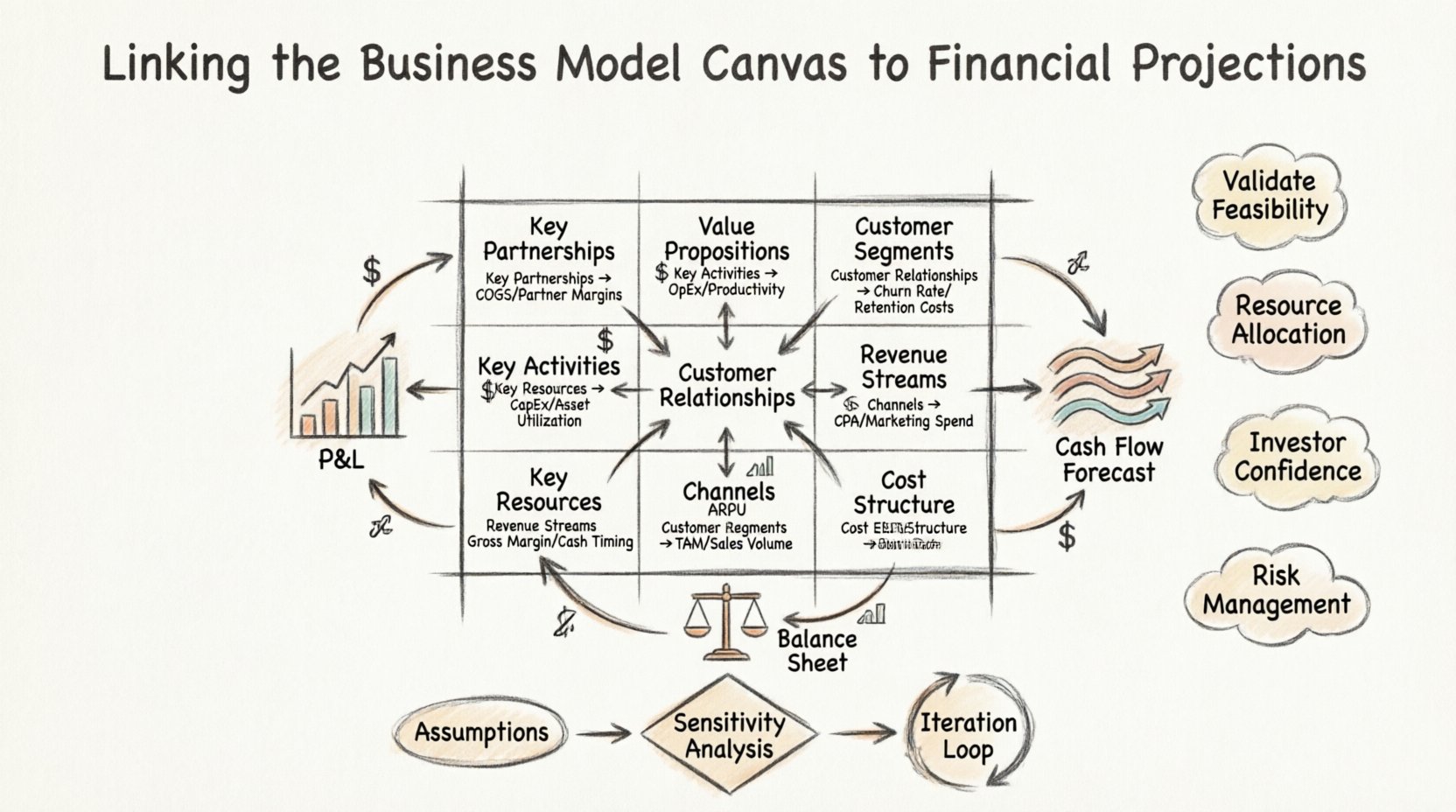

Lier le tableau de bord du modèle d’affaires aux projections financières garantit que votre proposition de valeur est non seulement souhaitable, mais aussi économiquement réalisable. Ce processus consiste à cartographier les neuf blocs constitutifs du tableau directement sur des lignes du compte de résultat, des prévisions de flux de trésorerie et du bilan. Cette alignement permet aux fondateurs et aux parties prenantes de valider leurs hypothèses avant le déploiement du capital.

Lorsque ces deux cadres fonctionnent en vase clos, le risque augmente considérablement. Un tableau peut sembler innovant, mais si la structure des coûts ne soutient pas le modèle de revenus, l’entreprise échouera. À l’inverse, les projections financières sans contexte stratégique clair sont souvent des suppositions arbitraires. En les intégrant, vous créez un récit cohérent que les investisseurs et partenaires peuvent croire.

Pourquoi la stratégie a besoin d’un appui numérique 🔢

La stratégie définit la direction, tandis que la finance mesure le carburant nécessaire pour atteindre la destination. Le tableau de bord du modèle d’affaires décrit ce quevous faites et à quivous servez. Les projections financières quantifient combiencela coûte et combienvous gagnez.

Voici les raisons fondamentales pour lesquelles cette intégration est indispensable :

- Validation de la faisabilité :Une proposition de valeur solide peut sembler excellente, mais le coût de livraison dépasse-t-il le prix que les clients sont prêts à payer ? Les données financières répondent à cette question.

- Répartition des ressources :Le tableau identifie les ressources clés. Le budget détermine comment ces ressources sont prioritaires et acquises.

- Confiance des investisseurs :Les parties prenantes doivent voir la voie vers la rentabilité. Les chiffres ancrés dans les blocs stratégiques fournissent cette voie.

- Gestion des risques :Comprendre le seuil de rentabilité aide à gérer la consommation de trésorerie et la durée de fonctionnement.

- Alignement opérationnel :Les départements comprennent comment leurs activités contribuent au résultat final lorsqu’elles sont liées à des blocs spécifiques du tableau.

Sans ce lien, les équipes poursuivent souvent des métriques superficielles. Par exemple, l’acquisition d’utilisateurs peut être une activité clé, mais si le coût d’acquisition client (CAC) dépasse la valeur de vie du client (LTV), cette activité détruit de la valeur. Les projections financières ancrées dans le BMC empêchent ce résultat.

Les 9 blocs constitutifs et leurs équivalents financiers 🧩

Pour lier efficacement le tableau à la finance, il faut comprendre les implications financières spécifiques de chaque bloc constitutif. Ci-dessous se trouve une analyse détaillée de la manière dont chaque élément se traduit dans le paysage financier.

| Bloc du tableau de bord du modèle d’affaires | Impact financier principal | Indicateur clé |

|---|---|---|

| Propositions de valeur | Stratégie de tarification, potentiel de revenus | Revenu moyen par utilisateur (ARPU) |

| Segments clients | Taille du marché, volume de ventes | Marché total adressable (TAM) |

| Canal | Coûts de distribution, dépenses marketing | Coût par acquisition (CPA) |

| Relations clients | Coûts de fidélisation, frais de support | Taux de désabonnement |

| Flux de revenus | Reconnaissance des revenus, timing du flux de trésorerie | Marge brute |

| Ressources clés | Investissements en immobilisations (CapEx), amortissement | Utilisation des actifs |

| Activités clés | Frais d’exploitation (OpEx), coûts du personnel | Ratios de productivité |

| Partenariats clés | Coût des marchandises vendues (COGS), coûts d’externalisation | Part de marge du partenaire |

| Structure des coûts | Dépenses totales, taux de consommation | EBITDA |

Chaque ligne de ce tableau représente un nœud critique où la stratégie rencontre la comptabilité. Explorons ces connexions en profondeur.

Flux de revenus : pouvoir de tarification et volume 💰

Le bloc des flux de revenus est le lien le plus direct avec le chiffre d’affaires de vos états financiers. Toutefois, il ne s’agit pas uniquement de fixer un prix. Il implique de comprendre les mécanismes par lesquels la valeur est captée.

Modèles de tarification et implications financières

Les différents modèles de revenus exigent des hypothèses financières différentes :

- Modèles d’abonnement :Exigent une attention portée sur le revenu récurrent mensuel (MRR) et le taux d’attrition. Les projections doivent tenir compte du délai entre l’inscription et la réception du paiement.

- Frais de transaction :Dépendent fortement du volume. Les modèles financiers doivent être souples pour gérer les fluctuations de fréquence des transactions.

- Licences :Implique souvent des revenus élevés dès le départ avec des coûts récurrents plus faibles, ce qui affecte fortement le timing du flux de trésorerie.

- Freemium :Exige une analyse détaillée du parcours de conversion. Vous devez projeter le ratio entre les utilisateurs gratuits et les utilisateurs payants pour comprendre la rentabilité.

Validation des hypothèses

Lors de la projection des revenus, ne vous fiez pas à un seul chiffre. Utilisez une fourchette fondée sur les hypothèses de votre proposition de valeur. Si votre proposition affirme une économie de 50 % du temps, votre tarification doit refléter ce surcoût. Si le marché perçoit la valeur comme faible, vos projections de revenus doivent être ajustées à la baisse.

Tenez compte de l’élasticité de la demande. Si vous augmentez vos prix de 10 %, le volume baissera-t-il de 5 % ou de 20 % ? Cette relation est une traduction directe de la force de votre proposition de valeur en réalité financière.

Structure des coûts : dynamique des coûts fixes vs variables 💸

Le bloc de la structure des coûts détermine le résultat net et le seuil de rentabilité. Il est essentiel de distinguer les coûts fixes (coûts constants quelle que soit la production) des coûts variables (coûts qui évoluent avec les ventes).

Cartographie des activités sur les dépenses

Les activités clés influencent directement les charges d’exploitation (OpEx). Par exemple :

- Développement logiciel :Souvent traité comme une charge de recherche et développement. Les coûts sont principalement liés au personnel (fixes), mais peuvent croître avec l’infrastructure cloud (variables).

- Marketing :Souvent traité comme un coût variable par rapport au chiffre d’affaires, mais souvent budgété comme un dépense fixe pour atteindre des objectifs précis.

- Ventes :Peut être fixe (salaires) ou variable (frais de commission).

Compréhension des économies d’échelle

Un Business Model Canvas solide vise souvent les économies d’échelle. À mesure que le volume augmente, le coût fixe par unité diminue. Vos projections financières doivent modéliser cette transition.

Si vos ressources clés impliquent des machines lourdes ou une technologie propriétaire, vos coûts fixes seront élevés au départ. À mesure que les revenus augmentent, ces coûts représentent une part plus faible du revenu total, améliorant ainsi les marges. À l’inverse, si votre modèle repose fortement sur le travail humain pour chaque unité vendue, les coûts variables restent élevés, limitant l’expansion des marges.

Partenariats clés et coûts de la chaîne d’approvisionnement 🤝

Les partenariats clés sont souvent négligés dans la planification financière, pourtant ils ont un impact significatif sur le coût des marchandises vendues (COGS) et le flux de trésorerie. Sous-traiter la production, utiliser des logistiques tierces ou licencier une technologie modifie la structure financière de l’entreprise.

Impact sur le COGS

Lorsque vous collaborez avec un fournisseur, vous échangez souvent une marge contre de la flexibilité. Un fournisseur pourrait facturer un prix unitaire plus élevé, augmentant ainsi vos charges de coûts des marchandises vendues, mais il réduit vos dépenses fixes d’investissement en éliminant la nécessité de construire une usine. Cela fait passer le modèle financier d’un modèle fortement axé sur les investissements (CapEx) à un modèle fortement axé sur les charges opérationnelles (OpEx).

Conditions de paiement et flux de trésorerie

Les accords de partenariat fixent les conditions de paiement. Si vos partenaires exigent un paiement à l’avance, mais que vous percevez les paiements de vos clients selon des conditions net-30, vous créez un écart de trésorerie. Cet écart doit être financé par le fonds de roulement.

Les projections financières doivent inclure une analyse de scénarios pour les risques liés aux partenariats. Que se passe-t-il si un partenaire clé augmente ses prix de 10 % ? Que se passe-t-il s’il retarde la livraison ? Ces risques doivent être quantifiés dans le modèle de flux de trésorerie.

Relations avec les clients et coûts de fidélisation 🤑

Acquérir un client n’est que la moitié de la bataille. Le bloc Relations avec les clients définit la manière dont vous les fidélisez. Sur le plan financier, cela se traduit par les coûts de fidélisation par rapport aux coûts d’acquisition.

Coûts du support et des services

Les modèles de relation à forte intensité humaine (comme les services de conciergerie) nécessitent des ressources humaines importantes. Cela apparaît comme un coût fixe élevé dans la ligne des salaires. Les modèles à faible intensité humaine (auto-service) transfèrent les coûts vers l’infrastructure technologique.

Votre modèle financier doit séparer les coûts de support en :

- Salaires fixes de support.

- Coûts variables de support (support hiérarchisé en fonction du volume).

Valeur à vie (LTV)

La force de votre modèle de relation influence directement le LTV. Un client fidèle dépense davantage au fil du temps. Si votre proposition de valeur favorise une forte fidélité, votre LTV augmente.

Pour calculer le LTV avec précision, vous avez besoin de :

- Valeur moyenne de la commande.

- Fréquence d’achat.

- Taux de fidélisation.

Si votre bloc Relations avec les clients est faible, le taux d’attrition sera élevé. Cela rend vos projections de revenus volatiles et réduit la valeur actualisée des flux de trésorerie futurs.

Timing du flux de trésorerie et fonds de roulement ⏳

La rentabilité n’est pas la même chose que la solvabilité. Une entreprise peut être rentable sur papier mais faire faillite à cause d’une mauvaise gestion du flux de trésorerie. Le Business Model Canvas aide à visualiser le timing des entrées et sorties de trésorerie.

Le cycle de conversion de trésorerie

Liez les blocs Canaux et Flux de revenus au cycle de conversion de trésorerie. Combien de temps faut-il pour transformer l’inventaire en espèces ? Si votre modèle consiste à vendre des produits en ligne mais à les expédier à l’échelle mondiale, le délai d’attente affecte les besoins en fonds de roulement.

Besoins en fonds de roulement

Avant le lancement, vous devez calculer le montant de trésorerie nécessaire pour combler l’écart entre le paiement des fournisseurs et la réception des paiements clients. Cela est souvent sous-estimé lors de la planification en phase initiale.

Questions clés à répondre :

- Avez-vous besoin d’acheter de l’inventaire avant de vendre ?

- Avez-vous besoin de payer le personnel avant de recevoir des revenus ?

- Avez-vous des conditions de crédit avec vos partenaires plus strictes que celles que vous offrez à vos clients ?

Les projections financières doivent inclure un état de trésorerie mensuel détaillé pour au moins les 18 premiers mois afin d’identifier les éventuels pics de trésorerie.

Validation des hypothèses par analyse de sensibilité 📉

Dès lors que le BMC est lié aux projections financières, l’étape suivante consiste à effectuer un test de résistance. Les hypothèses concernant la taille du marché, les taux de conversion et les coûts sont rarement à 100 % exactes. L’analyse de sensibilité permet de déterminer la robustesse du modèle économique.

Planification des scénarios

Développez trois scénarios distincts basés sur vos hypothèses du BMC :

- Cas de base :Suppose une performance moyenne pour toutes les cases.

- Cas baissier :Suppose des coûts plus élevés, une conversion plus faible et une croissance plus lente. Cela teste votre marge de manœuvre.

- Cas haussier :Suppose une croissance virale et des coûts inférieurs aux attentes. Cela teste votre capacité à évoluer.

Piliers clés

Identifiez les trois principaux facteurs qui ont le plus d’impact sur votre trésorerie. En général, ce sont :

- Coût d’acquisition des clients.

- Taux de désabonnement.

- Marge des coûts des biens vendus.

Concentrez vos efforts opérationnels sur l’optimisation de ces domaines précis. Si votre BMC indique que les partenariats influencent vos COGS, alors la capacité de négociation devient un facteur clé de succès.

Erreurs courantes lors de la fermeture de l’écart 🚫

De nombreuses organisations échouent à intégrer efficacement leur stratégie et leurs finances. Reconnaître ces pièges tôt peut permettre d’économiser des ressources importantes.

1. Découpler les activités des coûts

Attribuer des coûts aux activités sans les relier à la proposition de valeur. Par exemple, dépenser beaucoup en marketing (activité) pour une proposition de valeur qui ne résonne pas (proposition de valeur) entraîne un gaspillage de capital.

2. Ignorer les coûts indirects

Se concentrer uniquement sur les COGS directs et ignorer les charges générales. La case Structure des coûts doit tenir compte des salaires administratifs, des frais juridiques et de l’espace de bureau. Ces éléments réduisent souvent les marges.

3. Surévaluer la vitesse de génération de revenus

Supposer que les revenus augmenteront de manière linéaire. En réalité, les courbes d’adoption sont souvent en forme de S. Les premières étapes peuvent afficher peu de revenus malgré des coûts d’activité élevés.

4. Modèles statiques

Créer un modèle financier une fois et ne jamais le mettre à jour. Le Business Model Canvas est un document vivant. Si vous pivotez votre stratégie, vos projections financières doivent pivoter immédiatement.

Itération du modèle sur la base de la réalité financière 🔄

L’objectif ultime de relier le Business Model Canvas aux projections financières est l’itération. Au fur et à mesure que vous collectez des données du monde réel, vous découvrirez des écarts entre vos hypothèses et la réalité.

Pivots pilotés par les données

Si les données financières montrent que le coût d’acquisition des clients est trop élevé, revenez sur la case Canaux. Pouvez-vous passer à une croissance organique ? Si oui, mettez à jour le canevas et ajustez le budget en conséquence.

Si la structure des coûts est trop lourde, revenez sur les Ressources clés. Pouvez-vous externaliser cette fonction à un partenaire ? Mettez à jour la case Partenariats clés et recalculer les finances.

Boucle continue de retour d’information

Établir un processus de revue mensuel où l’équipe compare les résultats financiers réels aux projections issues du canevas.

- Revue : Avons-nous atteint les objectifs de chiffre d’affaires ?

- Analyser : Quel bloc a causé l’écart ?

- Ajuster : Mettre à jour le canevas ou les hypothèses financières.

Cette boucle garantit que l’organisation reste agile. Elle empêche la faute de coût irrécupérable, où les équipes continuent d’investir dans une stratégie que les chiffres prouvent être inviable.

Pensées finales sur la finance stratégique 🎯

Relier le canevas du modèle d’affaires aux projections financières n’est pas une tâche ponctuelle. C’est une discipline continue qui aligne la vision sur la viabilité. Lorsqu’elle est correctement appliquée, elle transforme une collection d’idées en une entreprise prévisible et gérable.

Le canevas fournit le récitde l’entreprise, tandis que les chiffres financiers fournissent le élément de preuve. Ensemble, ils forment une image complète pour les décideurs. En comprenant comment chaque bloc influence le résultat net, le flux de trésorerie et le bilan, vous construisez une base solide capable de résister à la volatilité du marché.

Commencez par cartographier votre canevas actuel sur une feuille de calcul simple. Identifiez les lacunes. Testez vos hypothèses. Itérez en fonction des données. Cette approche rigoureuse distingue les entreprises durables des expériences éphémères.

Souvenez-vous, les chiffres ne mentent pas, mais ils nécessitent un contexte. Le canevas du modèle d’affaires fournit ce contexte. Utilisez-les ensemble pour naviguer dans la complexité de la construction d’une entreprise réussie.