Tworzenie funkcjonującej organizacji wymaga więcej niż tylko solidnej idei. Wymaga jasnego zrozumienia, jak każda decyzja strategiczna przekłada się na wartość pieniężną. Model Biznesowy (BMC) zapewnia wizualny szkic strategii, ale bez prognoz finansowych pozostaje tylko ćwiczeniem teoretycznym. Aby stworzyć zrównoważoną firmę, musisz zlikwidować przerwę między projektowaniem strategicznym a rzeczywistością liczbową.

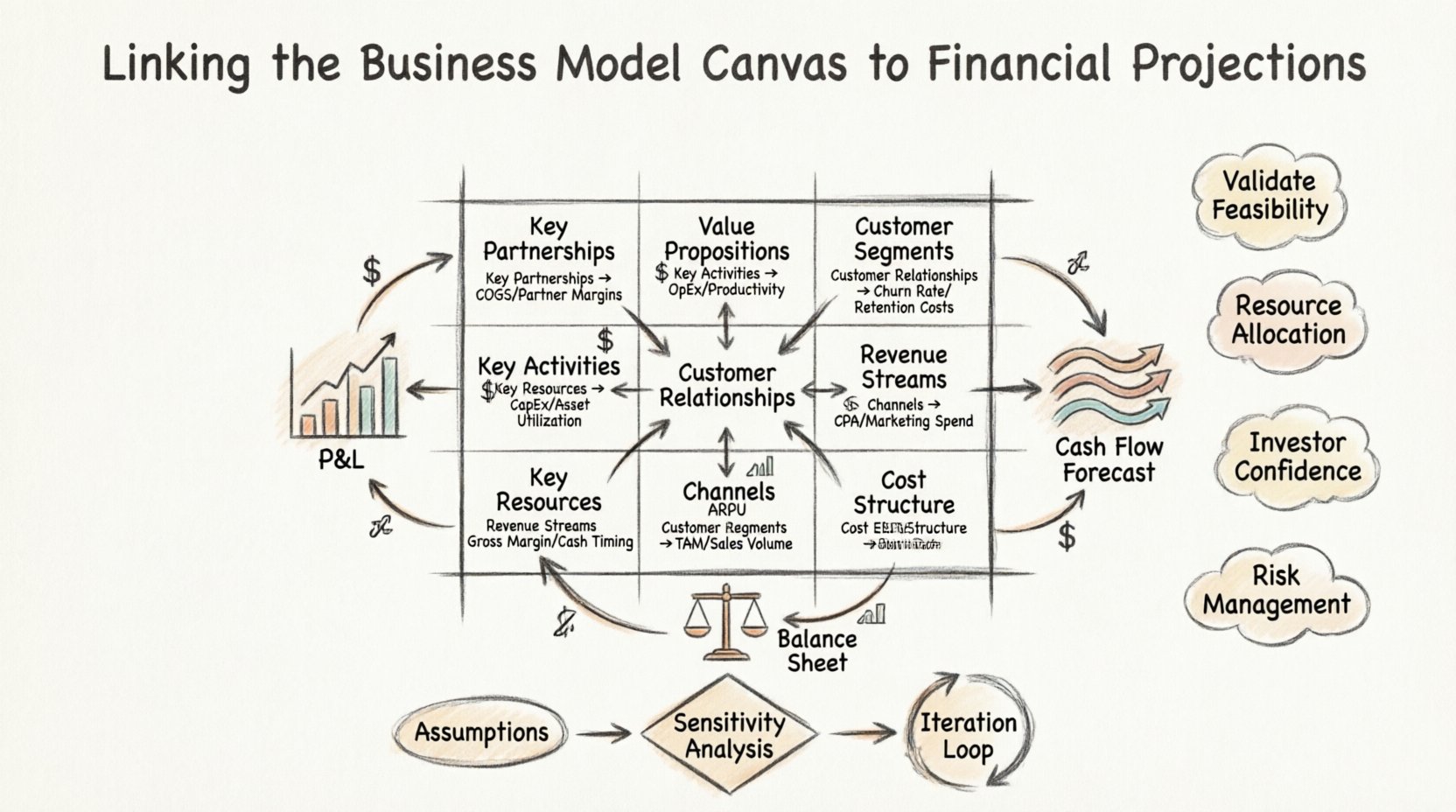

Połączenie Modelu Biznesowego z prognozami finansowymi gwarantuje, że Twoja wartość dodana nie jest tylko pożądana, ale także ekonomicznie realna. Ten proces polega na przypisaniu dziewięciu elementów modelu bezpośrednio do pozycji w sprawozdaniu z wyniku z działalności, prognozie przepływów pieniężnych oraz bilansie. Taka zgodność pozwala założycielom i inwestorom zweryfikować założenia przed zainwestowaniem kapitału.

Kiedy te dwa podejścia działają w izolacji, ryzyko znacznie rośnie. Model może wyglądać innowacyjnie, ale jeśli struktura kosztów nie wspiera modelu przychodów, przedsięwzięcie zawiedzie. Z kolei prognozy finansowe bez jasnego kontekstu strategicznego często są dowolnymi zgadkami. Połączenie ich tworzy spójną narrację, którą inwestorzy i partnerzy mogą zaufać.

Dlaczego Strategia Potrzebuje Wsparcia Liczbowego 🔢

Strategia określa kierunek, a finanse mierzą paliwo potrzebne do dotarcia do celu. Model Biznesowy wyznacza corobisz i kogoobsługujesz. Prognozy finansowe kwantyfikują ileto kosztuje i ileile zarabiasz.

Oto główne powody, dla których to połączenie jest nie do odmówienia:

- Weryfikacja Realizowalności:Silna wartość dodana może brzmieć świetnie, ale czy koszt dostarczenia przekracza cenę, jaką klienci są gotowi zapłacić? Finanse udzielają odpowiedzi na to pytanie.

- Przydział Zasobów:Model identyfikuje kluczowe zasoby. Budżet określa, jak te zasoby są priorytetyzowane i nabywane.

- Ufność Inwestorów:Inwestorzy potrzebują zobaczyć ścieżkę do zyskowności. Liczby oparte na elementach strategicznych zapewniają tę ścieżkę.

- Zarządzanie Ryzykiem:Zrozumienie punktu bezstratności pomaga zarządzać spalaniem gotówki i czasem działania.

- Zgodność Operacyjna:Działy rozumieją, jak ich działania przyczyniają się do wyniku finansowego, gdy są powiązane z konkretnymi blokami modelu.

Bez tego połączenia zespoły często gonią metryki wizualne. Na przykład nabywanie użytkowników może być kluczową działalnością, ale jeśli koszt nabycia klienta (CAC) przekracza wartość życiową klienta (LTV), ta działalność niszczy wartość. Prognozy finansowe oparte na BMC zapobiegają temu wynikowi.

Dziewięć Bloków Budujących i Ich Odpowiedniki Finansowe 🧩

Aby skutecznie połączyć model z finansami, należy zrozumieć konkretne skutki finansowe każdego bloku budującego. Poniżej znajduje się szczegółowy rozkład, jak każdy element przekłada się na obszar finansowy.

| Blok Modelu Biznesowego | Główny Skutek Finansowy | Kluczowy wskaźnik |

|---|---|---|

| Propozycje wartości | Strategia cenowa, potencjał przychodów | Średnie przychody na użytkownika (ARPU) |

| Segmenty klientów | Wielkość rynku, objętość sprzedaży | Całkowity osiągalny rynek (TAM) |

| Kanały | Koszty dystrybucji, wydatki na marketing | Koszt nabycia klienta (CPA) |

| Relacje z klientami | Koszty utrzymania klientów, wydatki na wsparcie | Wskaźnik utraty klientów |

| Strumienie przychodów | Uznawanie przychodów, czas przepływów gotówkowych | Marża brutto |

| Kluczowe zasoby | Wydatki kapitałowe (CapEx), amortyzacja | Wykorzystanie aktywów |

| Kluczowe działania | Wydatki operacyjne (OpEx), koszty pracy | Wskaźniki produktywności |

| Kluczowe partnerstwa | Koszty sprzedaży towarów (COGS), koszty zewnętrznej realizacji | Udział marży partnera |

| Struktura kosztów | Całkowite wydatki, tempo spalania środków | EBITDA |

Każdy wiersz w tej tabeli reprezentuje kluczowy węzeł, w którym strategia spotyka się z księgowością. Przeanalizujmy te związki dokładniej.

Strumienie przychodów: siła cenowa i objętość 💰

Bloku Przychodów jest najbardziej bezpośrednią linką do przychodu w Twoich dokumentach finansowych. Jednak chodzi nie tylko o ustalanie ceny. Dotyczy to zrozumienia mechanizmów, jak wartość jest wyłapana.

Modele cenowe i skutki finansowe

Różne modele przychodów wymagają różnych założeń finansowych:

- Modele subskrypcyjne:Wymagają skupienia się na miesięcznym powtarzalnym przychodzie (MRR) i odchodzię (churn). Prognozy muszą uwzględniać opóźnienie między zapisaniem się a otrzymaniem gotówki.

- Opłaty transakcyjne:Zależą bardzo silnie od objętości. Modele finansowe muszą być elastyczne, aby radzić sobie z wahaniami częstotliwości transakcji.

- Licencjonowanie:Często wiąże się z wysokim przychodem początkowym i niższymi kosztami powtarzalnymi, co znacząco wpływa na czas przepływu gotówki.

- Freemium:Wymaga szczegółowej analizy funnella konwersji. Musisz prognozować stosunek użytkowników darmowych do użytkowników płatnych, aby zrozumieć rentowność.

Weryfikacja założeń

Przy prognozowaniu przychodów nie opieraj się na jednej liczbie. Używaj zakresu opartego na założeniach w Twojej ofercie wartości. Jeśli Twoja oferta wartości mówi o oszczędności 50% czasu, Twoja cena musi odzwierciedlać ten premium. Jeśli rynek postrzega wartość jako niską, Twoje prognozy przychodów muszą zostać zmniejszone.

Zastanów się nad elastycznością popytu. Jeśli podniesiesz ceny o 10%, czy objętość spadnie o 5% czy 20%? Ta relacja to bezpośredni przekład siły Twojej oferty wartości na rzeczywistość finansową.

Struktura kosztów: stałe vs. zmienne dynamiki 💸

Bloku Struktury Kosztów decyduje o wyniku końcowym i punkcie bezpiecznego zatrzymania. Jest istotne, aby rozróżnić koszty stałe (koszty, które pozostają stałe niezależnie od wielkości produkcji) i koszty zmienne (koszty, które rosną wraz z sprzedażą).

Przyporządkowanie działań do wydatków

Kluczowe działania bezpośrednio wpływają na koszty operacyjne (OpEx). Na przykład:

- Rozwój oprogramowania:Często traktowane jako koszty badań i rozwoju (R&D). Koszty są głównie oparte na pracy ludzi (stałe), ale mogą rosnąć wraz z infrastrukturą chmurową (zmienne).

- Marketing:Często traktowane jako koszt zmienny w stosunku do przychodu, ale często budżetowane jako stałe wydatki w celu osiągnięcia konkretnych celów.

- Sprzedaż:Może być stałe (pensje) lub zmienne (prowizje).

Zrozumienie korzyści skali

Silny szablon modelu biznesowego często dąży do korzyści skali. Wraz ze wzrostem objętości koszt stały na jednostkę maleje. Twoje prognozy finansowe muszą modelować ten przejście.

Jeśli Twoje kluczowe zasoby obejmują ciężkie maszyny lub własną technologię, Twoje koszty stałe będą wysokie na początku. Wraz ze wzrostem przychodów te koszty stanowią mniejszy procent całkowitych przychodów, poprawiając marże. Z kolei jeśli Twój model silnie opiera się na pracy ludzkiej na każdą sprzedaną jednostkę, koszty zmienne pozostają wysokie, ograniczając rozwój marży.

Kluczowe partnerstwa i koszty łańcucha dostaw 🤝

Kluczowe partnerstwa często są pomijane w planowaniu finansowym, a mimo to znacząco wpływają na koszt wytworzenia towarów (COGS) i przepływ gotówki. Zewnętrzne wykonywanie produkcji, korzystanie z logistyki trzecich stron lub licencjonowanie technologii zmienia strukturę finansową firmy.

Wpływ na COGS

Gdy współpracujesz z dostawcą, często wymieniasz marżę na elastyczność. Dostawca może naliczać wyższą cenę jednostkową, co zwiększa Twoje koszty sprzedaży, ale zmniejsza Twoje stałe wydatki kapitałowe, eliminując konieczność budowy fabryki. To przesuwa model finansowy z modelu opartego na wydatkach kapitałowych (CapEx) na model oparty na wydatkach operacyjnych (OpEx).

Warunki płatności i przepływy gotówkowe

Umowy partnerskie określają warunki płatności. Jeśli Twoi partnerzy wymagają zapłaty z góry, a Ty pobierasz od klientów na warunkach netto-30, tworzysz lukę w przepływie gotówki. Ta luka musi być finansowana kapitałem obrotowym.

W prognozach finansowych musi być uwzględniona analiza scenariuszy dotycząca ryzyka współpracy. Co się stanie, jeśli kluczowy partner podniesie ceny o 10%? Co się stanie, jeśli opóźni dostawę? Te ryzyka muszą zostać zilustrowane ilościowo w modelu przepływów gotówki.

Relacje z klientami i koszty utrzymania klientów 🤑

Zdobycie klienta to tylko połowa walki. Blok relacji z klientami określa sposób ich utrzymania. Finansowo oznacza to koszty utrzymania wobec kosztów zysku.

Koszty wsparcia i obsługi

Modele relacji o wysokim zaangażowaniu (np. usługi koncierge) wymagają znacznych zasobów ludzkich. Odbija się to wysokimi kosztami stałymi w pozycji wynagrodzeń. Modele o niskim zaangażowaniu (samodzielna obsługa) przesuwają koszty na infrastrukturę technologiczną.

Twój model finansowy powinien rozdzielać koszty wsparcia na:

- Stałe wynagrodzenia za wsparcie.

- Zmienne koszty wsparcia (wsparcie poziomowe oparte na objętości).

Wartość życiowa klienta (LTV)

Siła Twojego modelu relacji bezpośrednio wpływa na LTV. Loyalny klient wydaje więcej w czasie. Jeśli Twoja wartość dodana buduje silną lojalność, Twoja wartość życiowa rośnie.

Aby dokładnie obliczyć LTV, potrzebujesz:

- Średnia wartość zamówienia.

- Częstość zakupów.

- Stopa utrzymania klientów.

Jeśli Twój blok relacji z klientami jest słaby, stopa odchodu klientów będzie wysoka. To sprawia, że Twoje prognozy przychodów są niestabilne i zmniejsza wartość obecną przyszłych przepływów gotówki.

Czasowanie przepływów gotówki i kapitał obrotowy ⏳

Rentowność to nie to samo co płynność finansowa. Przedsiębiorstwo może być rentowne na papierze, ale zbankrutować z powodu złego zarządzania przepływami gotówki. Schemat Modelu Biznesowego pomaga wizualizować czas przepływów pieniężnych.

Cykl przekształcania gotówki

Połącz bloki Kanałów i Przychodów z cyklem przekształcania gotówki. Ile czasu zajmuje przekształcenie zapasów w gotówkę? Jeśli Twój model obejmuje sprzedaż produktów online, ale wysyłkę na całym świecie, czas opóźnienia wpływa na wymagania kapitału obrotowego.

Wymagania kapitału obrotowego

Zanim uruchomisz działalność, musisz obliczyć gotówkę potrzebną do pokrycia różnicy między płatnościami dostawcom a otrzymywaniem płatności od klientów. Często jest to niedoszacowane w początkowym planowaniu.

Kluczowe pytania do odpowiedzi:

- Czy musisz kupić zapasy przed sprzedażą?

- Czy musisz płacić personel przed otrzymaniem przychodów?

- Czy masz warunki kredytowe z partnerami bardziej restrykcyjne niż Twoje warunki dla klientów?

Prognozy finansowe muszą zawierać szczegółowy miesięczny raport przepływów gotówki na co najmniej pierwsze 18 miesięcy, aby wykryć potencjalne kryzysy gotówki.

Weryfikacja założeń poprzez analizę wrażliwości 📉

Gdy BMC zostanie połączony z prognozami finansowymi, następnym krokiem jest testowanie przy obciążeniu. Założenia dotyczące wielkości rynku, współczynnika konwersji i kosztów rzadko są dokładne na 100%. Analiza wrażliwości pomaga określić, jak odporna jest model biznesowy.

Planowanie scenariuszy

Opracuj trzy różne scenariusze oparte na założeniach z Twojego BMC:

- Przypadek bazowy:Zakłada średni poziom wydajności dla wszystkich bloków.

- Scenariusz bearowy:Zakłada wyższe koszty, niższy współczynnik konwersji i wolniejszy wzrost. Testuje Twój czas działania.

- Scenariusz bullowy:Zakłada wzrost wirusowy i niższe niż przewidywane koszty. Testuje Twoją zdolność do skalowania.

Kluczowe czynniki

Zidentyfikuj trzy najważniejsze czynniki wpływające na Twój przepływ gotówki. Zazwyczaj są to:

- Koszt nabycia klienta.

- Wskaźnik utraty klientów.

- Marża kosztów sprzedaży.

Skup się na optymalizacji tych konkretnych obszarów. Jeśli Twój BMC wskazuje, że partnerstwa wpływają na Twoje koszty sprzedaży, to siła negocjacyjna staje się kluczowym czynnikiem sukcesu.

Typowe błędy podczas mostowania luki 🚫

Wiele organizacji nie potrafi skutecznie zintegrować strategii i finansów. Wczesne rozpoznanie tych pułapek może zaoszczędzić znaczne zasoby.

1. Odłączenie działań od kosztów

Przypisywanie kosztów do działań bez ich powiązania z Propozycją Wartości. Na przykład, duża inwestycja w marketing (działanie) dla propozycji wartości, która nie wywołuje reakcji (propozycja wartości), prowadzi do marnotrawstwa kapitału.

2. Ignorowanie kosztów pośrednich

Skupianie się wyłącznie na bezpośrednich kosztach sprzedaży i ignorowanie kosztów pośrednich. Blok Struktury Kosztów powinien uwzględniać wynagrodzenia administracyjne, opłaty prawne i koszty lokalu. Często one pochłaniają marże.

3. Przecenianie tempa generowania przychodów

Zakładanie, że przychody będą rosły liniowo. W rzeczywistości krzywe przyjęcia są często w kształcie litery S. Na wczesnym etapie może być mało przychodów mimo wysokich kosztów działalności.

4. Statyczne modele

Tworzenie modelu finansowego raz i nigdy go nie aktualizowanie. Canvas Modelu Biznesowego to dokument dynamiczny. Jeśli zmienisz strategię, Twoje prognozy finansowe muszą zostać natychmiast przesunięte.

Iterowanie modelu na podstawie rzeczywistości finansowej 🔄

Ostatecznym celem połączenia Canvasu Modelu Biznesowego z prognozami finansowymi jest iteracja. Gdy zbierzesz dane z rzeczywistego świata, odkryjesz rozbieżności między Twoimi założeniami a rzeczywistością.

Pivoty oparte na danych

Jeśli dane finansowe wskazują, że koszt nabycia klienta jest zbyt wysoki, wróć do bloku Kanałów. Czy możesz przejść na wzrost organiczny? Jeśli tak, zaktualizuj canvas i odpowiednio dostosuj budżet.

Jeśli Struktura Kosztów jest zbyt ciężka, wróć do bloku Kluczowych Zasobów. Czy możesz zlecić tę funkcję partnerowi? Zaktualizuj blok Kluczowych Partnerstw i ponownie oblicz dane finansowe.

Ciągła pętla zwrotna

Ustanów miesięczny proces przeglądu, w którym zespół porównuje rzeczywiste wyniki finansowe z prognozami wygenerowanymi na podstawie szablonu.

- Przegląd: Czy osiągnęliśmy cele przychodu?

- Analiza: Który blok spowodował odchylenie?

- Dostosuj: Zaktualizuj szablon lub założenia finansowe.

Ta pętla zapewnia, że organizacja pozostaje elastyczna. Zapobiega błędowi kosztów zainwestowanych, gdy zespoły nadal inwestują w strategię, której liczby dowodzą niemożliwości jej realizacji.

Ostateczne rozważania dotyczące strategicznej finansów 🎯

Łączenie szablonu modelu biznesowego z prognozami finansowymi to nie jednorazowa czynność. Jest to ciągła dyscyplina łącząca wizję z realnymi możliwościami. Gdy wykonana poprawnie, przekształca zbiór pomysłów w przewidywalną i zarządzalną firmę.

Szablon dostarcza historię firmy, podczas gdy finanse dostarczają dowody. Razem tworzą kompletny obraz dla podejmujących decyzje. Zrozumienie, jak każdy blok wpływa na wynik z działalności, przepływ gotówki i bilans, pozwala stworzyć fundament, który wytrzyma zmienność rynku.

Zacznij od przekształcenia obecnego szablonu w prosty arkusz kalkulacyjny. Zidentyfikuj luki. Sprawdź swoje założenia. Iteruj na podstawie danych. Ta rygorystyczna metoda rozdziela trwałe przedsięwzięcia od krótkotrwałych eksperymentów.

Pamiętaj, że liczby nie kłamią, ale wymagają kontekstu. Szablon modelu biznesowego dostarcza ten kontekst. Używaj ich razem, aby poruszać się po złożoności budowania sukcesu przedsiębiorstwa.