持続可能な組織を構築するには、単に良いアイデアを持つだけでは不十分です。すべての戦略的決定が金銭的価値にどのように変換されるかを明確に理解することが求められます。ビジネスモデルキャンバス(BMC)は戦略の視覚的設計図を提供しますが、財務予測がなければ、それは理論的な演習に留まります。持続可能な企業を創出するためには、戦略設計と数値的現実の間のギャップを埋める必要があります。

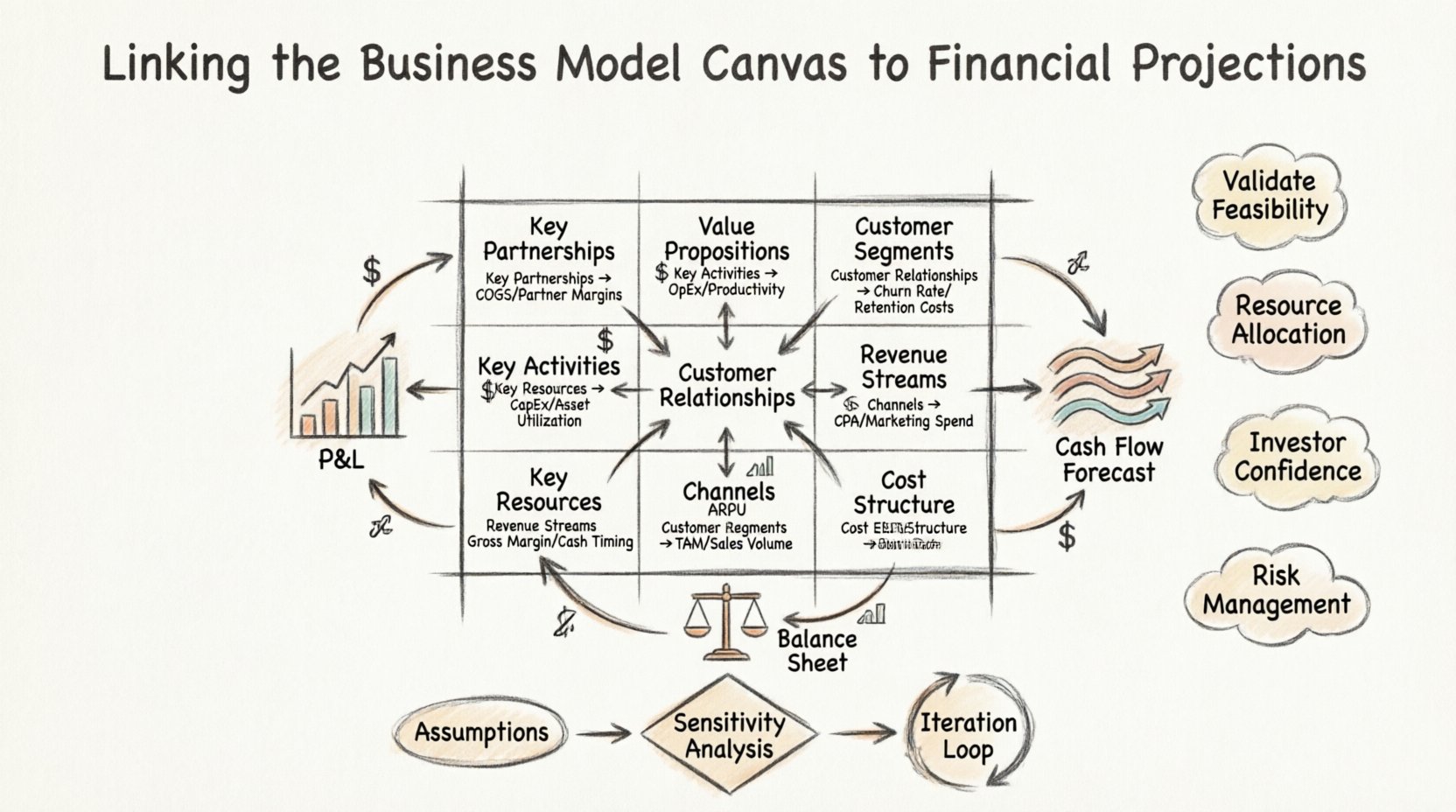

ビジネスモデルキャンバスを財務予測に結びつけることで、価値提案が望ましいだけでなく経済的に実現可能であることを保証します。このプロセスでは、キャンバスの9つの構成要素を損益計算書、キャッシュフロー予測、貸借対照表の項目に直接対応させます。この整合性により、資金が投入される前に創業者や関係者が仮定を検証できるようになります。

これらの2つの枠組みが孤立して運用されると、リスクが著しく高まります。キャンバスが革新的に見えても、コスト構造が収益モデルを支えられない場合、事業は失敗します。逆に、明確な戦略的文脈のない財務予測は、しばしば恣意的な予想に過ぎません。両者を統合することで、投資家やパートナーが信頼できる一貫した物語を構築できます。

戦略には数値的根拠が必要な理由 🔢

戦略は方向を定めますが、財務は目的地に到達するために必要な燃料を測定します。ビジネスモデルキャンバスは何を行っているか、そして誰を対象としているかを示します。財務予測はどれだけかかるか、そしてどれだけ得られるかを数値化します。

この統合が不可欠な理由は以下の通りです:

- 実現可能性の検証:強力な価値提案は聞こえが良いかもしれませんが、配信コストが顧客が支払うことを望む価格を上回っていないでしょうか?財務データがこの問いに答えるのです。

- リソース配分:キャンバスは重要なリソースを特定します。予算がそのリソースの優先順位付けと調達方法を決定します。

- 投資家への信頼:関係者は利益獲得までの道筋を確認する必要があります。戦略的ブロックに基づいた数値がその道筋を提供します。

- リスク管理:損益分岐点を理解することで、キャッシュの消耗と運用期間を管理できます。

- 運用の整合性:部門は、特定のキャンバスブロックと関連付けられた場合、自らの活動が利益にどのように貢献しているかを理解できます。

このリンクがなければ、チームはしばしば見栄えの良い指標を追いかけるようになります。たとえば、ユーザー獲得が重要な活動であるかもしれませんが、顧客獲得コスト(CAC)がライフタイムバリュー(LTV)を上回る場合、その活動は価値を毀損します。BMCに基づいた財務予測は、このような結果を防ぎます。

9つの構成要素とその財務的対応 🧩

キャンバスを財務と効果的に結びつけるには、各構成要素の具体的な財務的影響を理解する必要があります。以下に、各要素が財務的状況にどのように変換されるかを詳細に説明します。

| ビジネスモデルキャンバスの構成要素 | 主な財務的影響 | キー指標 |

|---|---|---|

| バリュープロポジション | 価格戦略、収益可能性 | 平均利用者単価(ARPU) |

| 顧客セグメント | 市場規模、販売数量 | ターゲット可能な市場全体(TAM) |

| チャネル | 流通コスト、マーケティング支出 | 獲得単価(CPA) |

| 顧客関係 | リテンションコスト、サポート費用 | 離脱率 |

| 収益源 | 収益認識、キャッシュフローのタイミング | 粗利益率 |

| 重要なリソース | 資本支出(CapEx)、減価償却 | 資産活用率 |

| 重要な活動 | 営業費用(OpEx)、人件費 | 生産性比率 |

| 重要なパートナーシップ | 売上原価(COGS)、外部委託費用 | パートナーの利益率シェア |

| コスト構造 | 総費用、資金消費率 | EBITDA |

この表の各行は、戦略と会計が交差する重要なノードを表しています。これらの関係をさらに深く探求しましょう。

収益源:価格力と販売数量 💰

収益源ブロックは、財務諸表の売上高(トップライン)への最も直接的なリンクです。しかし、価格を設定するだけではありません。価値がどのように捉えられるかというメカニズムを理解することが求められます。

価格設定モデルと財務的影響

異なる収益モデルには、それぞれ異なる財務仮定が必要です:

- サブスクリプションモデル:月次継続収益(MRR)と離脱率(Churn)に注力する必要があります。予測は、登録と現金受領の間のタイムラグを考慮しなければなりません。

- 取引手数料:取引量に大きく依存します。財務モデルは、取引頻度の変動に対応できる柔軟性(エラスティシティ)を持つ必要があります。

- ライセンス:初期収益が高くなることが多く、継続費用は低いため、キャッシュフローのタイミングに大きな影響を与えます。

- フリーミアム:詳細なコンバージョンファネル分析が必要です。利益率を理解するには、無料ユーザーと課金ユーザーの比率を予測しなければなりません。

仮定の検証

収益予測を行う際は、単一の数値に頼ってはいけません。価値提案に基づく仮定をもとに範囲を設定してください。価値提案が50%の時間節約を謳う場合、価格設定はそのプレミアムを反映しなければなりません。市場がその価値を低く評価している場合は、収益予測を下方修正しなければなりません。

需要の価格弾力性を検討してください。価格を10%引き上げた場合、販売数量は5%か20%減少するでしょうか?この関係は、価値提案の強さが財務的現実にどのように直結するかを示しています。

コスト構造:固定費と変動費のダイナミクス 💸

コスト構造ブロックは、利益の下限と損益分岐点を決定します。出力にかかわらず一定の固定費と、販売量に比例して変化する変動費の区別が不可欠です。

活動と費用のマッピング

主要活動は、営業費用(OpEx)に直接影響を与えます。例えば:

- ソフトウェア開発:通常、研究開発費(R&D費)として扱われます。費用の大部分は人件費(固定費)ですが、クラウドインフラの拡張に伴い変動費として拡大する可能性があります。

- マーケティング:収益に対して変動費として扱われることが多いですが、特定の目標達成のためにしばしば固定費として予算化されます。

- 営業:固定費(給与)または変動費(インセンティブ報酬)のどちらにもなり得ます。

規模の経済の理解

強力なビジネスモデルキャンバスは、規模の経済を狙うことが多くあります。販売量が増加するにつれて、単位あたりの固定費は低下します。財務予測はこの移行をモデル化しなければなりません。

主要資源に大型機械や独自技術が含まれる場合、初期の固定費は高くなります。収益が拡大するにつれて、これらのコストは総収益に対する割合が小さくなり、利益率が向上します。逆に、販売単位ごとに人的労働に大きく依存するモデルでは、変動費が常に高くなり、利益率の拡大が制限されます。

主要な提携関係とサプライチェーンコスト 🤝

主要な提携関係は財務計画においてしばしば見過ごされますが、製品原価(COGS)とキャッシュフローに大きな影響を与えます。製造の外部委託、第三者物流の利用、技術ライセンスの取得は、企業の財務構造を変化させます。

COGSへの影響

サプライヤーと提携する際、しばしばマージンを柔軟性と引き換えます。サプライヤーが単価を高く設定すると、COGSが増加しますが、工場を建設する必要がなくなるため、固定資本支出が削減されます。これにより、財務モデルはCapEx重視からOpEx重視へとシフトします。

支払い条件とキャッシュフロー

提携契約は支払い条件を規定します。パートナーが前払いを要求する一方で、顧客からの回収がネット30日である場合、キャッシュフローのギャップが生じます。このギャップは、営業資本で補填しなければなりません。

財務予測には、提携リスクに対するシナリオ分析を含める必要があります。主要なパートナーが価格を10%引き上げた場合、あるいは納品が遅延した場合、どのような影響があるでしょうか?これらのリスクはキャッシュフロー・モデル内で数値化しなければなりません。

顧客関係と維持コスト 🤑

顧客を獲得することは、戦いの半分にすぎません。顧客関係ブロックは、顧客をどう維持するかを定義します。財務的には、維持コストと獲得コストの対比に直結します。

サポートおよびサービスコスト

高密度の関係モデル(コンシェルジュサービスなど)は、人的資源を大幅に必要とします。これは給与項目に高い固定費として現れます。低密度モデル(セルフサービス)は、コストをテクノロジーインフラに移行します。

あなたの財務モデルは、サポートコストを以下の通りに分離すべきです:

- 固定サポート給与。

- 変動サポートコスト(販売量に応じた段階的サポート)。

ライフタイムバリュー(LTV)

関係モデルの強さは、LTVに直接影響します。忠実な顧客は時間とともにより多く支出します。価値提案が強い忠誠心を育てれば、LTVも上昇します。

LTVを正確に算出するには、以下の項目が必要です:

- 平均注文金額。

- 購入頻度。

- 維持率。

顧客関係ブロックが弱ければ、離脱率(チャーン)が高くなります。これにより収益予測が不安定になり、将来のキャッシュフローの現在価値が低下します。

キャッシュフローのタイミングと営業資本 ⏳

収益性と破綻回避能力は同じではありません。企業が紙上の収益性はあっても、キャッシュフローの管理不全により破綻する可能性があります。ビジネスモデルキャンバスは、キャッシュインとキャッシュアウトのタイミングを可視化するのに役立ちます。

キャッシュコンバージョンサイクル

チャネルと収益源ブロックをキャッシュコンバージョンサイクルにリンクしてください。在庫を現金に変えるにはどのくらいの時間がかかりますか?オンラインで製品を販売するが、グローバルに配送するモデルの場合、遅延時間が営業資本の要件に影響します。

営業資本の必要額

リリース前に、サプライヤーへの支払いと顧客からの入金の間のギャップを埋めるために必要な現金を計算しなければなりません。これは初期段階の計画でしばしば過小評価されます。

回答すべき重要な質問:

- 販売前に在庫を購入する必要がありますか?

- 収益を受領する前に、スタッフに給与を支払う必要がありますか?

- パートナーとの信用取引条件が、顧客との条件よりも厳格ですか?

財務予測には、少なくとも最初の18か月間について、詳細な毎月のキャッシュフロー計算書を含める必要があります。これにより、潜在的なキャッシュ・クランチを特定できます。

感度分析を通じた仮定の検証 📉

BMCが財務予測とリンクされたら、次のステップはストレステストです。市場規模、コンバージョン率、コストに関する仮定はほとんど100%正確ではありません。感度分析により、ビジネスモデルの堅牢性を確認できます。

シナリオプランニング

BMCの仮定に基づいて、3つの異なるシナリオを開発する:

- ベースケース:すべてのブロックで平均的なパフォーマンスを仮定する。

- ベアケース:コストが高く、コンバージョン率が低く、成長が遅いと仮定する。これは、資金繰りの持続可能性を検証する。

- ブルケース:ウイルス的成長と予想より低いコストを仮定する。これは、スケーラビリティを検証する。

主要な駆動要因

キャッシュフローに最も大きな影響を与える上位3つの要因を特定する。通常、これらは次の通りである:

- 顧客獲得コスト。

- 離脱率。

- 売上原価マージン。

運用上の努力を、これらの特定領域の最適化に集中させる。BMCがパートナーシップが売上原価を引き上げていると示している場合、交渉力が重要な成功要因となる。

ギャップを埋める際の一般的なミス 🚫

多くの組織は、戦略と財務を効果的に統合できていない。これらの落とし穴を早期に認識することで、大きなリソースの節約が可能になる。

1. 活動とコストの分離

価値提案に紐づけずに活動にコストを割り当てる。たとえば、価値提案が共感されない(価値提案)にもかかわらず、マーケティング(活動)に多額の費用をかけると、資本の無駄になる。

2. 間接コストの無視

直接的な売上原価のみに注目し、間接費を無視する。コスト構造ブロックには、事務員給与、法務費用、オフィススペースなどの費用を含めるべきである。これらはしばしば利益率を圧迫する。

3. 収益の加速性の過大評価

収益が線形に増加すると仮定する。実際には、採用曲線はしばしばS字型である。初期段階では、活動コストが高額でも収益がほとんど見られないことがある。

4. 固定モデル

一度だけ財務モデルを作成し、その後一切更新しない。ビジネスモデルキャンバスは動的な文書である。戦略を転換する場合、財務予測も即座に転換しなければならない。

財務実情に基づいたモデルの反復改善 🔄

ビジネスモデルキャンバスを財務予測とリンクする最終的な目的は、反復改善である。現実のデータを収集するにつれて、仮定と現実との乖離に気づくだろう。

データ駆動型の転換

財務データが顧客獲得コストが高すぎる場合、チャネルブロックを見直す。オーガニック成長に移行できるか?もしそうなら、キャンバスを更新し、予算を適切に調整する。

コスト構造が重すぎる場合、主要資源ブロックを見直す。この機能をパートナーにアウトソースできるか?主要パートナーシップブロックを更新し、財務データを再計算する。

継続的なフィードバックループ

チームが実際の財務結果をキャンバスから導き出された予測と比較する月次レビュー体制を構築する。

- レビュー:収益目標を達成できたか?

- 分析:どのブロックが乖離を引き起こしたか?

- 調整:キャンバスまたは財務仮定を更新する。

このループにより、組織が柔軟性を保つことが保証される。数値が無効であることを示しているにもかかわらず、戦略に引き続き投資し続ける沈没コストの誤謬を防ぐ。

戦略的財務に関する最終的な考察 🎯

ビジネスモデルキャンバスを財務予測に結びつけることは一度限りの作業ではない。ビジョンと実現可能性を一致させる継続的な取り組みである。正しく行われれば、アイデアの集まりを予測可能で管理可能なビジネスに変える。

キャンバスはビジネスの物語を提供する。一方、財務データは証拠を提供する。これらを組み合わせることで意思決定者にとって完全な像が形成される。各ブロックが損益計算書、キャッシュフロー、貸借対照表にどのように影響するかを理解することで、市場の変動に耐えうる基盤を築くことができる。

まずは現在のキャンバスをシンプルなスプレッドシートにマッピングする。ギャップを特定する。仮定を検証する。データに基づいて反復する。この厳密なアプローチにより、持続可能な事業と一時的な実験が明確に分かれる。

思い出してください。数字は嘘をつかないが、文脈を必要とする。ビジネスモデルキャンバスがその文脈を提供する。これらを併用して、成功する企業を構築する複雑さを乗り越えよう。