Construir uma organização viável exige mais do que apenas uma ideia sólida. Exige uma compreensão clara de como cada decisão estratégica se traduz em valor monetário. O Canvas do Modelo de Negócio (BMC) fornece um plano visual para a estratégia, mas, sem projeções financeiras, permanece um exercício teórico. Para criar uma empresa sustentável, você deve preencher a lacuna entre o design estratégico e a realidade numérica.

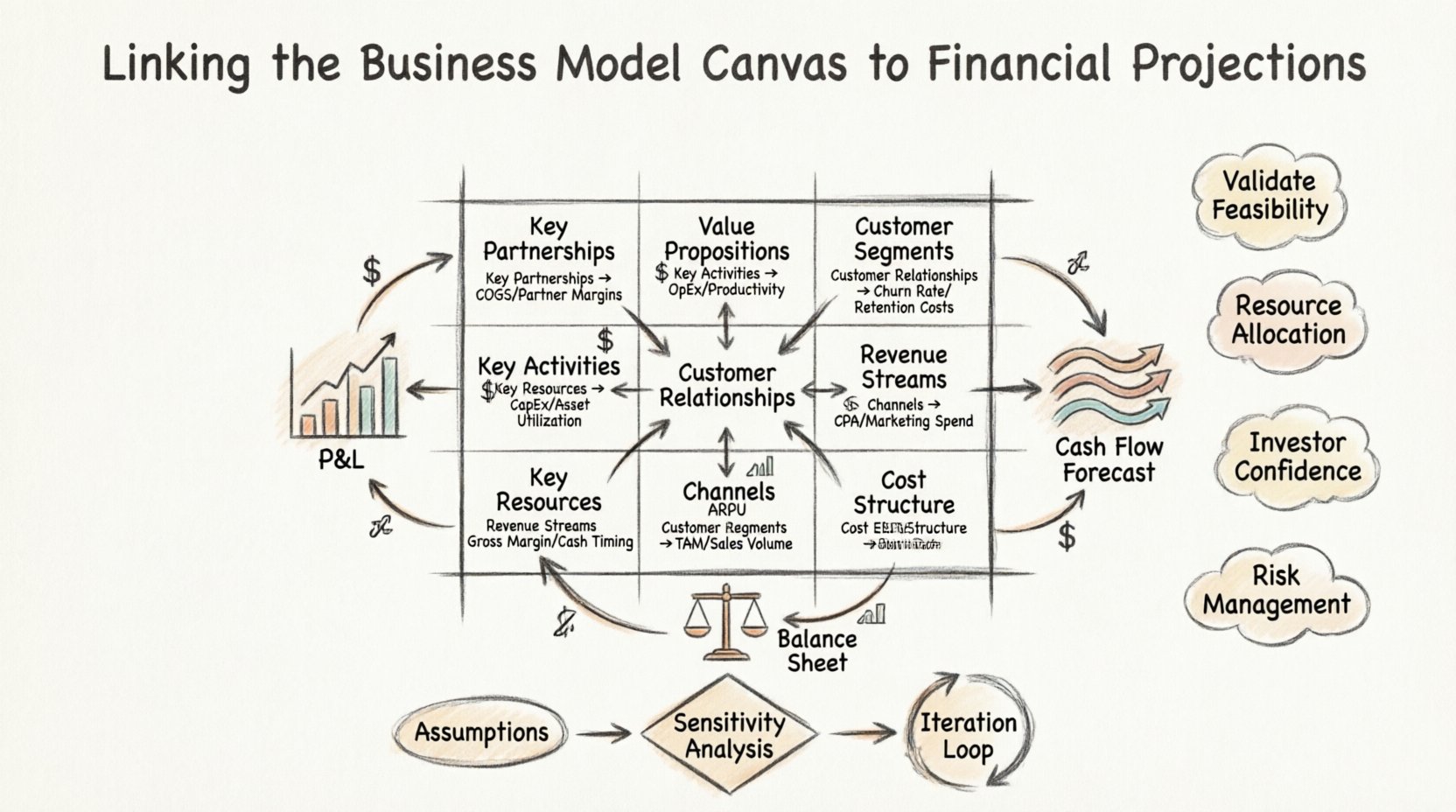

Vincular o Canvas do Modelo de Negócio às projeções financeiras garante que sua proposta de valor não seja apenas desejável, mas também economicamente viável. Esse processo envolve mapear os nove blocos estruturais do canvas diretamente para itens em um demonstrativo de resultados, uma previsão de fluxo de caixa e um balanço patrimonial. Essa alinhamento permite que fundadores e stakeholders validem suposições antes que o capital seja aplicado.

Quando esses dois frameworks operam em silos, o risco aumenta significativamente. Um canvas pode parecer inovador, mas se a estrutura de custos não sustentar o modelo de receita, o empreendimento falhará. Por outro lado, projeções financeiras sem um contexto estratégico claro são frequentemente palpites arbitrários. Ao integrá-los, você cria uma narrativa coerente que investidores e parceiros podem confiar.

Por que a Estratégia Precisa de Fundamentação Numérica 🔢

A estratégia define a direção, enquanto a finança mede o combustível necessário para alcançar o destino. O Canvas do Modelo de Negócio descreve o quevocê faz e quemvocê atende. As projeções financeiras quantificam quantocusta e quantovocê ganha.

Aqui estão as razões principais pelas quais essa integração é irrenunciável:

- Validação da Viabilidade: Uma forte proposta de valor pode soar ótima, mas o custo de entrega excede o preço que os clientes estão dispostos a pagar? Os números financeiros respondem a isso.

- Alocação de Recursos: O canvas identifica os recursos-chave. O orçamento determina como esses recursos são priorizados e adquiridos.

- Confiança dos Investidores: Os stakeholders precisam ver o caminho para a lucratividade. Números fundamentados nos blocos estratégicos fornecem esse caminho.

- Gestão de Riscos: Compreender o ponto de equilíbrio ajuda a gerenciar o consumo de caixa e o tempo de sobrevivência.

- Alinhamento Operacional: Os departamentos entendem como suas atividades contribuem para o resultado final quando ligados a blocos específicos do canvas.

Sem essa ligação, as equipes frequentemente perseguem métricas vãs. Por exemplo, adquirir usuários pode ser uma atividade-chave, mas se o Custo de Aquisição de Clientes (CAC) exceder o Valor de Vida do Cliente (LTV), a atividade destrói valor. Projeções financeiras fundamentadas no BMC impedem esse resultado.

Os 9 Blocos Estruturais e Seus Correspondentes Financeiros 🧩

Para vincular efetivamente o canvas às finanças, é necessário compreender as implicações financeiras específicas de cada bloco estrutural. Abaixo está uma análise detalhada de como cada elemento se traduz no cenário financeiro.

| Bloco do Canvas do Modelo de Negócio | Impacto Financeiro Principal | Métrica-Chave |

|---|---|---|

| Propostas de Valor | Estratégia de Preços, Potencial de Receita | Receita Média por Usuário (ARPU) |

| Segmentos de Clientes | Tamanho do Mercado, Volume de Vendas | Mercado Total Atendível (TAM) |

| Canais | Custos de Distribuição, Gastos com Marketing | Custo por Aquisição (CPA) |

| Relacionamentos com Clientes | Custos de Retenção, Despesas com Suporte | Taxa de Churn |

| Fontes de Receita | Reconhecimento de Receita, Momento do Fluxo de Caixa | Margem Bruta |

| Recursos-Chave | Despesas de Capital (CapEx), Depreciação | Utilização de Ativos |

| Atividades-Chave | Despesas Operacionais (OpEx), Custos com Trabalho | Razões de Produtividade |

| Parcerias-Chave | Custo dos Bens Vendidos (COGS), Custos de Terceirização | Participação da Margem do Parceiro |

| Estrutura de Custos | Despesas Totais, Taxa de Desperdício | EBITDA |

Cada linha nesta tabela representa um nó crítico onde a estratégia encontra-se com a contabilidade. Vamos explorar essas conexões com maior profundidade.

Fontes de Receita: Poder de Preço e Volume 💰

O bloco de Fluxos de Receita é a ligação mais direta com a linha superior de seus demonstrativos financeiros. No entanto, não se trata apenas de definir um preço. Envolve compreender a mecânica de como o valor é capturado.

Modelos de Preço e Implicações Financeiras

Modelos de receita diferentes exigem suposições financeiras distintas:

- Modelos de Assinatura:Exigem foco no Recebimento Recorrente Mensal (MRR) e no Churn. As projeções devem considerar o atraso entre o cadastro e o recebimento em dinheiro.

- Taxas de Transação:Dependem fortemente do volume. Os modelos financeiros devem ser elásticos para lidar com flutuações na frequência das transações.

- Licenciamento:Muitas vezes envolve receita alta no início com custos recorrentes menores, afetando significativamente o cronograma do fluxo de caixa.

- Freemium:Exige uma análise detalhada do funil de conversão. Você deve projetar a proporção de usuários gratuitos para usuários pagantes para entender a lucratividade.

Validação de Suposições

Ao projetar receita, não dependa de um único número. Use uma faixa baseada nas suposições da sua Proposta de Valor. Se sua proposta de valor afirma uma economia de 50% no tempo, seu preço deve refletir esse diferencial. Se o mercado perceber o valor como baixo, suas projeções de receita devem ser ajustadas para baixo.

Considere a elasticidade da demanda. Se você aumentar os preços em 10%, o volume cairá 5% ou 20%? Essa relação é uma tradução direta da força da sua Proposta de Valor em realidade financeira.

Estrutura de Custos: Dinâmicas de Fixos vs. Variáveis 💸

O bloco de Estrutura de Custos determina a linha de fundo e o ponto de equilíbrio. É essencial distinguir entre custos fixos (custos que permanecem constantes independentemente da produção) e custos variáveis (custos que escalam com as vendas).

Mapeamento de Atividades para Despesas

As Atividades-Chave influenciam diretamente as Despesas Operacionais (OpEx). Por exemplo:

- Desenvolvimento de Software:Muitas vezes tratado como despesa de P&D. Os custos são principalmente baseados em mão de obra (fixos), mas podem escalar com a infraestrutura em nuvem (variáveis).

- Marketing:Muitas vezes tratado como custo variável em relação à receita, mas frequentemente orçado como despesa fixa para alcançar metas específicas.

- Vendas:Pode ser fixo (salários) ou variável (comissões).

Compreensão das Economias de Escala

Um Canvas de Modelo de Negócio sólido frequentemente visa economias de escala. À medida que o volume aumenta, o custo fixo por unidade diminui. Suas projeções financeiras devem modelar essa transição.

Se seus Recursos-Chave envolvem máquinas pesadas ou tecnologia proprietária, seus custos fixos serão altos inicialmente. À medida que a receita cresce, esses custos representam uma porcentagem menor da receita total, melhorando as margens. Em contrapartida, se seu modelo depende fortemente da mão de obra humana para cada unidade vendida, os custos variáveis permanecem altos, limitando a expansão das margens.

Parcerias-Chave e Custos da Cadeia de Suprimentos 🤝

As Parcerias-Chave são frequentemente ignoradas no planejamento financeiro, mas impactam significativamente o Custo dos Bens Vendidos (COGS) e o fluxo de caixa. Terceirizar a produção, usar logística de terceiros ou licenciar tecnologia altera a estrutura financeira do negócio.

Impacto no COGS

Quando você parceria com um fornecedor, muitas vezes troca margem por flexibilidade. Um fornecedor pode cobrar um preço unitário mais alto, aumentando seu Custo de Vendas, mas reduz seus gastos fixos com capital ao eliminar a necessidade de construir uma fábrica. Isso transforma o modelo financeiro de intensivo em CapEx para intensivo em OpEx.

Condições de Pagamento e Fluxo de Caixa

Acordos de parceria definem as condições de pagamento. Se seus parceiros exigirem pagamento antecipado, mas você receber dos clientes com prazo de 30 dias, você cria uma lacuna no fluxo de caixa. Essa lacuna deve ser financiada com capital de giro.

Projeções financeiras devem incluir uma análise de cenários para riscos de parceria. O que acontece se um parceiro-chave aumentar os preços em 10%? O que acontece se eles atrasarem a entrega? Esses riscos devem ser quantificados no modelo de fluxo de caixa.

Relacionamentos com Clientes e Custos de Retenção 🤑

Adquirir um cliente é apenas metade da batalha. O bloco de Relacionamentos com Clientes define como você os retém. Financeiramente, isso se traduz em custos de retenção versus custos de aquisição.

Custos de Suporte e Serviço

Modelos de relacionamento de alto envolvimento (como serviços de concierge) exigem recursos humanos significativos. Isso aparece como um custo fixo alto na linha de salários. Modelos de baixo envolvimento (autoatendimento) transferem os custos para a infraestrutura de tecnologia.

Seu modelo financeiro deve separar os custos de suporte em:

- Salários fixos de suporte.

- Custos variáveis de suporte (suporte em níveis baseado no volume).

Valor de Vida do Cliente (LTV)

A força do seu modelo de relacionamento afeta diretamente o LTV. Um cliente fiel gasta mais ao longo do tempo. Se a sua Proposta de Valor constrói uma forte lealdade, o seu LTV aumenta.

Para calcular o LTV com precisão, você precisa:

- Valor Médio do Pedido.

- Frequência de Compra.

- Taxa de Retenção.

Se o seu bloco de Relacionamentos com Clientes for fraco, a taxa de cancelamento será alta. Isso torna suas projeções de receita voláteis e reduz o valor presente dos fluxos de caixa futuros.

Temporização do Fluxo de Caixa e Capital de Giro ⏳

Lucratividade não é o mesmo que solvência. Uma empresa pode ser lucrativa em papel, mas ir à falência devido à má gestão do fluxo de caixa. O Canvas do Modelo de Negócio ajuda a visualizar o momento dos fluxos de caixa de entrada e saída.

O Ciclo de Conversão de Caixa

Conecte os blocos de Canais e Receitas ao Ciclo de Conversão de Caixa. Quanto tempo leva para transformar o estoque em caixa? Se o seu modelo envolve vender produtos online, mas enviá-los globalmente, o tempo de atraso afeta as necessidades de capital de giro.

Necessidades de Capital de Giro

Antes do lançamento, você deve calcular o caixa necessário para cobrir a lacuna entre o pagamento aos fornecedores e a recepção dos pagamentos dos clientes. Isso é frequentemente subestimado na fase inicial de planejamento.

Perguntas-chave para responder:

- Você precisa comprar estoque antes de vender?

- Você precisa pagar os funcionários antes de receber receita?

- Você tem condições de crédito com parceiros mais rígidas do que as suas condições com os clientes?

As projeções financeiras devem incluir um demonstrativo de fluxo de caixa detalhado por mês, pelo menos nos primeiros 18 meses, para identificar possíveis gargalos de caixa.

Validando Suposições por meio da Análise de Sensibilidade 📉

Uma vez que o BMC está vinculado às projeções financeiras, o próximo passo é o teste de estresse. Suposições sobre o tamanho do mercado, taxas de conversão e custos raramente são 100% precisas. A análise de sensibilidade ajuda a determinar quão robusto é o modelo de negócios.

Planejamento de Cenários

Desenvolva três cenários distintos com base nas suas suposições do BMC:

- Cenário Base:Supõe desempenho médio para todos os blocos.

- Cenário de Baixa (Bear Case):Supõe custos mais altos, conversão menor e crescimento mais lento. Isso testa o seu tempo de sobrevivência.

- Cenário de Alta (Bull Case):Supõe crescimento viral e custos inferiores aos esperados. Isso testa sua capacidade de escalar.

Principais Fatores

Identifique os três principais fatores que impactam mais o seu fluxo de caixa. Normalmente, são:

- Custo de Aquisição de Clientes.

- Taxa de Churn.

- Margem de COGS.

Concentre seus esforços operacionais na otimização dessas áreas específicas. Se o seu BMC indicar que parcerias impulsionam o seu COGS, então o poder de negociação torna-se um fator crítico de sucesso.

Erros Comuns ao Preencher a Lacuna 🚫

Muitas organizações falham em integrar estrategicamente sua estratégia e finanças de forma eficaz. Reconhecer esses perigos cedo pode poupar recursos significativos.

1. Desconectar Atividades dos Custos

Atribuir custos às atividades sem mapeá-los à Proposta de Valor. Por exemplo, gastar pesadamente com marketing (Atividade) para uma proposta de valor que não ressoa (Proposta de Valor) leva ao desperdício de capital.

2. Ignorar Custos Indiretos

Focar apenas no COGS direto e ignorar os custos indiretos. O bloco de Estrutura de Custos deve considerar salários administrativos, custas legais e espaço de escritório. Esses custos frequentemente reduzem as margens.

3. Exagerar a Velocidade de Geração de Receita

Supor que as receitas aumentarão de forma linear. Na realidade, as curvas de adoção são frequentemente em forma de S. As fases iniciais podem apresentar poucas receitas, apesar de altos custos com atividades.

4. Modelos Estáticos

Criar um modelo financeiro uma vez e nunca atualizá-lo novamente. O Canvas do Modelo de Negócios é um documento vivo. Se você mudar sua estratégia, suas projeções financeiras devem mudar imediatamente.

Iterando o Modelo com Base na Realidade Financeira 🔄

O objetivo final de vincular o Canvas do Modelo de Negócios às projeções financeiras é a iteração. À medida que você coleta dados do mundo real, descobrirá discrepâncias entre suas suposições e a realidade.

Pivots Baseados em Dados

Se os dados financeiros mostrarem que o Custo de Aquisição de Clientes é muito alto, volte ao bloco de Canais. Você consegue mudar para crescimento orgânico? Se sim, atualize o canvas e ajuste o orçamento conforme necessário.

Se a Estrutura de Custos for muito pesada, volte ao bloco de Recursos-Chave. Você consegue terceirizar essa função para um parceiro? Atualize o bloco de Parcerias-Chave e recalcule os dados financeiros.

Ciclo Contínuo de Feedback

Estabeleça um processo mensal de revisão em que a equipe compara os resultados financeiros reais com as projeções derivadas da matriz.

- Revisão: Atingimos as metas de receita?

- Análise: Qual bloco causou a variação?

- Ajuste: Atualize a matriz ou as suposições financeiras.

Esse ciclo garante que a organização permaneça ágil. Ele evita a armadilha do custo irrecuperável, em que equipes continuam investindo em uma estratégia que os números provam ser inviável.

Pensamentos Finais sobre Finanças Estratégicas 🎯

Vincular a Matriz do Modelo de Negócio às Projeções Financeiras não é uma tarefa pontual. É uma disciplina contínua que alinha visão com viabilidade. Quando feito corretamente, transforma uma coleção de ideias em um negócio previsível e gerenciável.

A matriz fornece a históriado negócio, enquanto os dados financeiros fornecem a evidência. Juntos, eles formam uma imagem completa para os tomadores de decisão. Ao compreender como cada bloco afeta o P&L, o Fluxo de Caixa e o Balanço Patrimonial, você constrói uma base capaz de resistir à volatilidade do mercado.

Comece mapeando sua matriz atual em uma planilha simples. Identifique as lacunas. Teste suas suposições. Itere com base nos dados. Esse método rigoroso separa empreendimentos sustentáveis de experimentos de curta duração.

Lembre-se, os números não mentem, mas exigem contexto. A Matriz do Modelo de Negócio fornece esse contexto. Use-os juntos para navegar as complexidades de construir uma empresa bem-sucedida.