Construir una organización viable requiere más que solo una buena idea. Exige una comprensión clara de cómo cada decisión estratégica se traduce en valor monetario. El Canvas del Modelo de Negocios (BMC) proporciona un plano visual para la estrategia, pero sin proyecciones financieras, permanece como un ejercicio teórico. Para crear una empresa sostenible, debes cerrar la brecha entre el diseño estratégico y la realidad numérica.

Vincular el Canvas del Modelo de Negocios con las proyecciones financieras garantiza que su propuesta de valor no solo sea deseable, sino también económicamente viable. Este proceso implica mapear los nueve bloques fundamentales del canvas directamente a ítems en un estado de resultados, una proyección de flujo de efectivo y un balance general. Esta alineación permite a los fundadores y partes interesadas validar supuestos antes de desplegar capital.

Cuando estos dos marcos operan en silos, el riesgo aumenta significativamente. Un canvas podría parecer innovador, pero si la estructura de costos no respalda el modelo de ingresos, la empresa fracasará. Por el contrario, las proyecciones financieras sin un contexto estratégico claro a menudo son conjeturas arbitrarias. Al integrarlos, creas una narrativa coherente que los inversores y socios pueden confiar.

¿Por qué la Estrategia Necesita Apoyo Numérico 🔢

La estrategia define la dirección, mientras que las finanzas miden el combustible necesario para alcanzar el destino. El Canvas del Modelo de Negocios describequéhaces yquiénatendes. Las proyecciones financieras cuantificancuántocuesta ycuántoganas.

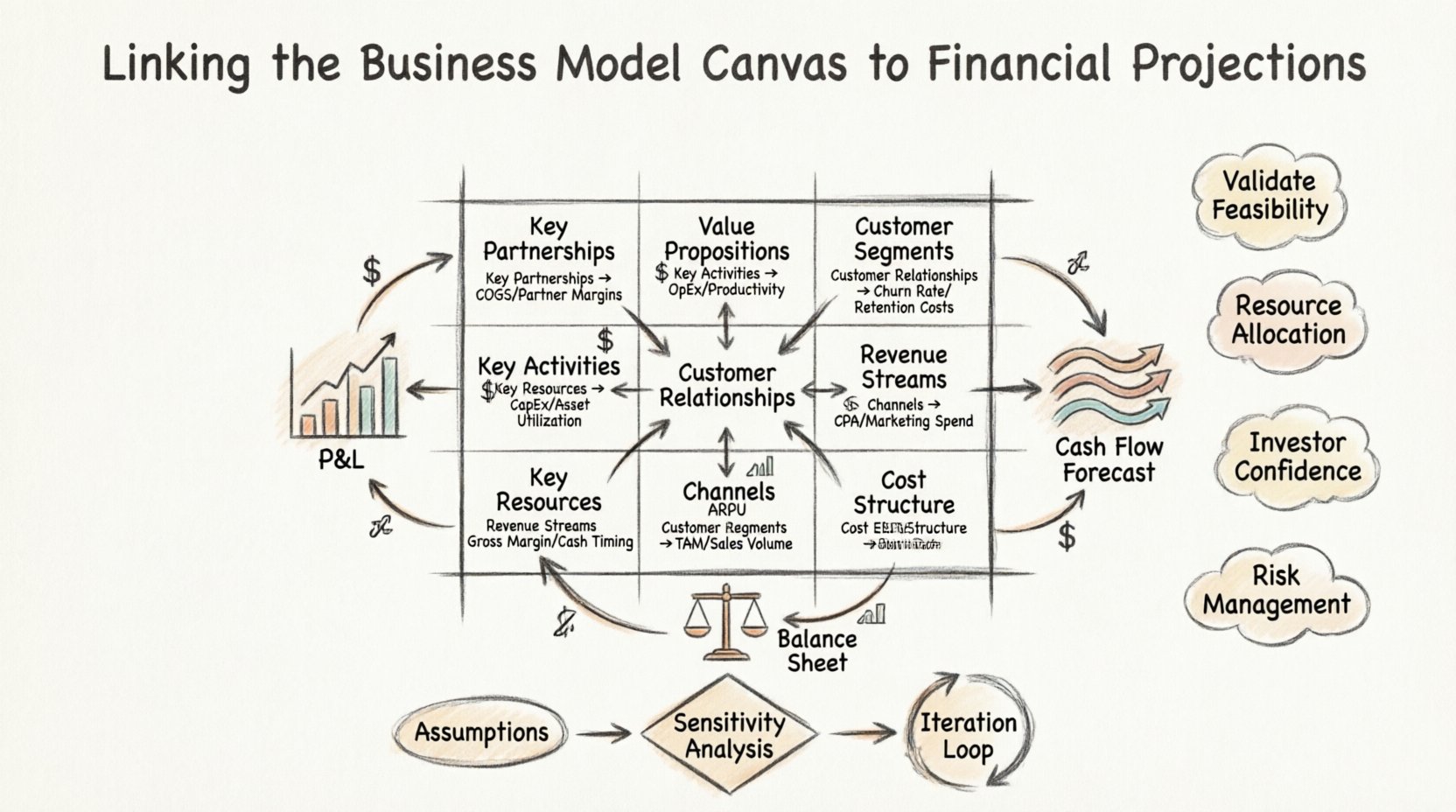

Estos son los motivos fundamentales por los cuales esta integración es indispensable:

- Validación de la Viabilidad:Una propuesta de valor sólida podría sonar excelente, pero ¿el costo de entrega supera el precio que los clientes están dispuestos a pagar? Las finanzas responden a esta pregunta.

- Asignación de Recursos:El canvas identifica los recursos clave. El presupuesto determina cómo se priorizan y adquieren esos recursos.

- Confianza de los Inversores:Las partes interesadas necesitan ver el camino hacia la rentabilidad. Los números basados en bloques estratégicos proporcionan ese camino.

- Gestión de Riesgos:Comprender el punto de equilibrio ayuda a gestionar el consumo de efectivo y el tiempo de operación disponible.

- Alineación Operativa:Los departamentos entienden cómo sus actividades contribuyen al resultado final cuando se vinculan a bloques específicos del canvas.

Sin este enlace, los equipos a menudo persiguen métricas de vanidad. Por ejemplo, adquirir usuarios podría ser una actividad clave, pero si el costo de adquisición de clientes (CAC) supera el valor de vida del cliente (LTV), la actividad destruye valor. Las proyecciones financieras basadas en el BMC evitan este resultado.

Los 9 Bloques Fundamentales y Sus Contrapartes Financieras 🧩

Para vincular eficazmente el canvas con las finanzas, uno debe comprender las implicaciones financieras específicas de cada bloque fundamental. A continuación se presenta un análisis detallado de cómo cada elemento se traduce en el panorama financiero.

| Bloque del Canvas del Modelo de Negocios | Impacto Financiero Principal | Métrica clave |

|---|---|---|

| Propuestas de valor | Estrategia de precios, potencial de ingresos | Ingreso promedio por usuario (ARPU) |

| Segmentos de clientes | Tamaño del mercado, volumen de ventas | Mercado total dirigido (TAM) |

| Canales | Costos de distribución, gastos de marketing | Costo por adquisición (CPA) |

| Relaciones con los clientes | Costos de retención, gastos de soporte | Tasa de abandono |

| Flujos de ingresos | Reconocimiento de ingresos, timing del flujo de efectivo | Margen bruto |

| Recursos clave | Gastos de capital (CapEx), depreciación | Utilización de activos |

| Actividades clave | Gastos operativos (OpEx), costos laborales | Razones de productividad |

| Alianzas clave | Costo de los bienes vendidos (COGS), costos de externalización | Cuota de margen del socio |

| Estructura de costos | Gastos totales, tasa de quema | EBITDA |

Cada fila en esta tabla representa un nodo crítico donde la estrategia se encuentra con la contabilidad. Exploraremos estas conexiones con mayor profundidad.

Flujos de ingresos: poder de precios y volumen 💰

El bloque de flujos de ingresos es el enlace más directo con el resultado principal de sus estados financieros. Sin embargo, no se trata únicamente de establecer un precio. Implica comprender la mecánica de cómo se captura el valor.

Modelos de precios e implicaciones financieras

Los diferentes modelos de ingresos requieren supuestos financieros distintos:

- Modelos de suscripción:Requieren un enfoque en el ingreso recurrente mensual (MRR) y la tasa de abandono. Las proyecciones deben tener en cuenta el retraso entre el registro y la recepción del dinero.

- Tarifas por transacción:Dependen en gran medida del volumen. Los modelos financieros deben ser elásticos para manejar las fluctuaciones en la frecuencia de las transacciones.

- Licenciamiento:A menudo implica ingresos iniciales altos con costos recurrentes más bajos, afectando significativamente la temporalidad del flujo de efectivo.

- Freemium:Requiere un análisis detallado del embudo de conversión. Debe proyectar la relación entre usuarios gratuitos y usuarios pagadores para comprender la rentabilidad.

Validación de supuestos

Al proyectar ingresos, no dependa de un solo número. Utilice un rango basado en los supuestos de su Propuesta de Valor. Si su propuesta de valor afirma un ahorro del 50 % en tiempo, su precio debe reflejar ese diferencial. Si el mercado percibe el valor como bajo, sus proyecciones de ingresos deben ajustarse hacia abajo.

Considere la elasticidad de la demanda. Si aumenta los precios en un 10 %, ¿la volumen caerá un 5 % o un 20 %? Esta relación es una traducción directa de la fortaleza de su Propuesta de Valor en realidad financiera.

Estructura de costos: dinámicas de costos fijos frente a variables 💸

El bloque de estructura de costos determina el resultado final y el punto de equilibrio. Es esencial distinguir entre costos fijos (costos que permanecen constantes sin importar el nivel de producción) y costos variables (costos que aumentan con las ventas).

Asignación de actividades a gastos

Las actividades clave influyen directamente en los gastos operativos (OpEx). Por ejemplo:

- Desarrollo de software:A menudo se trata como gasto de I+D. Los costos son principalmente basados en mano de obra (fijos), pero pueden escalar con la infraestructura en la nube (variables).

- Marketing:A menudo se trata como un costo variable respecto al ingreso, pero con frecuencia se presupuestan como un gasto fijo para alcanzar objetivos específicos.

- Ventas:Pueden ser fijos (salarios) o variables (comisiones).

Comprensión de las economías de escala

Una hoja de modelo de negocio sólida suele buscar economías de escala. A medida que aumenta el volumen, el costo fijo por unidad disminuye. Sus proyecciones financieras deben modelar esta transición.

Si sus Recursos Clave implican maquinaria pesada o tecnología propia, sus costos fijos serán altos inicialmente. A medida que crece el ingreso, estos costos representarán una proporción menor del ingreso total, mejorando los márgenes. Por el contrario, si su modelo depende en gran medida de mano de obra humana para cada unidad vendida, los costos variables permanecerán altos, limitando la expansión de márgenes.

Alianzas clave y costos de la cadena de suministro 🤝

Las alianzas clave a menudo se pasan por alto en la planificación financiera, aunque afectan significativamente el costo de los bienes vendidos (COGS) y el flujo de efectivo. Externalizar la fabricación, utilizar logística de terceros o licenciar tecnología cambia la estructura financiera del negocio.

Impacto en el COGS

Cuando colaboras con un proveedor, a menudo intercambias margen por flexibilidad. Un proveedor podría cobrar un precio unitario más alto, aumentando tus costos de mercancía vendida, pero reduce tus gastos de capital fijo al eliminar la necesidad de construir una fábrica. Esto cambia el modelo financiero de capital intensivo a operativo intensivo.

Términos de pago y flujo de efectivo

Los acuerdos de colaboración establecen los términos de pago. Si tus socios requieren pago anticipado pero tú cobras a tus clientes con términos neto-30, creas una brecha en el flujo de efectivo. Esta brecha debe financiarse con capital de trabajo.

Las proyecciones financieras deben incluir un análisis de escenarios para los riesgos de colaboración. ¿Qué sucede si un socio clave aumenta sus precios en un 10%? ¿Qué sucede si retrasa la entrega? Estos riesgos deben cuantificarse en el modelo de flujo de efectivo.

Relaciones con clientes y costos de retención 🤑

Adquirir un cliente es solo la mitad de la batalla. El bloque de Relaciones con clientes define cómo los retienes. Financieramente, esto se traduce en costos de retención frente a costos de adquisición.

Costos de soporte y servicio

Los modelos de relaciones de alto contacto (como servicios de conserjería) requieren recursos humanos significativos. Esto se refleja como un alto costo fijo en el rubro de salarios. Los modelos de bajo contacto (autoatención) desplazan los costos hacia la infraestructura tecnológica.

Tu modelo financiero debe separar los costos de soporte en:

- Salarios fijos de soporte.

- Costos variables de soporte (soporte escalonado según volumen).

Valor de vida del cliente (LTV)

La solidez de tu modelo de relaciones impacta directamente en el LTV. Un cliente leal gasta más con el tiempo. Si tu propuesta de valor genera lealtad fuerte, tu LTV aumenta.

Para calcular el LTV con precisión, necesitas:

- Valor promedio de pedido.

- Frecuencia de compra.

- Tasa de retención.

Si tu bloque de Relaciones con clientes es débil, la tasa de abandono será alta. Esto hace que tus proyecciones de ingresos sean volátiles y reduce el valor presente de los flujos de efectivo futuros.

Temporalización del flujo de efectivo y capital de trabajo ⏳

La rentabilidad no es lo mismo que solvencia. Una empresa puede ser rentable en papel pero ir a quiebra debido a una mala gestión del flujo de efectivo. El Business Model Canvas ayuda a visualizar la temporalización de las entradas y salidas de efectivo.

El ciclo de conversión de efectivo

Enlaza los bloques de Canales y Flujos de ingresos con el ciclo de conversión de efectivo. ¿Cuánto tiempo tarda en convertirse el inventario en efectivo? Si tu modelo implica vender productos en línea pero enviarlos globalmente, el tiempo de demora afecta los requisitos de capital de trabajo.

Necesidades de capital de trabajo

Antes de lanzar, debes calcular el efectivo necesario para cubrir la brecha entre pagar a los proveedores y recibir los pagos de los clientes. Esto a menudo se subestima en la planificación inicial.

Preguntas clave que debes responder:

- ¿Necesitas comprar inventario antes de vender?

- ¿Necesitas pagar al personal antes de recibir ingresos?

- ¿Tienes condiciones de crédito con socios más estrictas que tus condiciones con los clientes?

Las proyecciones financieras deben incluir un estado de flujo de efectivo mensual detallado durante al menos los primeros 18 meses para identificar posibles crisis de efectivo.

Validación de supuestos mediante análisis de sensibilidad 📉

Una vez que el BMC está vinculado a las proyecciones financieras, el siguiente paso es la prueba de estrés. Las suposiciones sobre el tamaño del mercado, las tasas de conversión y los costos rara vez son del 100% precisas. El análisis de sensibilidad ayuda a determinar cuán robusto es el modelo de negocio.

Planificación de escenarios

Desarrolle tres escenarios distintos basados en sus suposiciones del BMC:

- Caso base:Supone un rendimiento promedio para todos los bloques.

- Caso bajista:Supone costos más altos, conversión más baja y crecimiento más lento. Esto pone a prueba su tiempo de operación.

- Caso alcista:Supone crecimiento viral y costos inferiores a los esperados. Esto pone a prueba su capacidad para escalar.

Factores clave

Identifique los tres principales factores que afectan más su flujo de efectivo. Normalmente, estos son:

- Costo de adquisición de clientes.

- Tasa de deserción.

- Margen de costos de bienes vendidos.

Enfóquese en optimizar estas áreas específicas con sus esfuerzos operativos. Si su BMC indica que las alianzas impulsan sus costos de bienes vendidos, entonces el poder de negociación se convierte en un factor clave de éxito.

Errores comunes al cerrar la brecha 🚫

Muchas organizaciones fracasan al integrar eficazmente su estrategia y finanzas. Reconocer estos errores temprano puede ahorrar recursos significativos.

1. Desconectar actividades de costos

Asignar costos a actividades sin vincularlas a la Propuesta de valor. Por ejemplo, gastar mucho en marketing (actividad) para una propuesta de valor que no resuena (propuesta de valor) conduce a un desperdicio de capital.

2. Ignorar costos indirectos

Enfocarse únicamente en los costos directos de bienes vendidos e ignorar los gastos generales. El bloque de Estructura de costos debe incluir salarios administrativos, gastos legales y espacio de oficina. Estos a menudo reducen los márgenes.

3. Sobrestimar la velocidad de generación de ingresos

Suponer que los ingresos aumentarán de forma lineal. En realidad, las curvas de adopción suelen tener forma de S. En las primeras etapas puede haber pocos ingresos a pesar de altos costos de actividad.

4. Modelos estáticos

Crear un modelo financiero una vez y nunca actualizarlo. El Business Model Canvas es un documento vivo. Si cambia su estrategia, sus proyecciones financieras deben cambiar inmediatamente.

Iterar el modelo basado en la realidad financiera 🔄

El objetivo final de vincular el Business Model Canvas con las proyecciones financieras es la iteración. A medida que recopila datos del mundo real, descubrirá discrepancias entre sus suposiciones y la realidad.

Pivotes basados en datos

Si los datos financieros muestran que el costo de adquisición de clientes es demasiado alto, vuelva al bloque de Canales. ¿Puede cambiar hacia un crecimiento orgánico? Si es así, actualice el canvas y ajuste el presupuesto en consecuencia.

Si la estructura de costos es demasiado pesada, vuelva al bloque de Recursos clave. ¿Puede externalizar esta función con un socio? Actualice el bloque de Alianzas clave y recalcula los finanzas.

Bucle continuo de retroalimentación

Establezca un proceso de revisión mensual en el que el equipo compare los resultados financieros reales con las proyecciones derivadas del mapa.

- Revisión:¿Alcanzamos las metas de ingresos?

- Análisis:¿Qué bloque causó la variación?

- Ajuste:Actualice el mapa o las suposiciones financieras.

Este bucle garantiza que la organización permanezca ágil. Evita la falacia del costo hundido, en la que los equipos continúan invirtiendo en una estrategia que los números demuestran inviable.

Reflexiones finales sobre la finanza estratégica 🎯

Enlazar el Mapa del Modelo de Negocio con las proyecciones financieras no es una tarea única. Es una disciplina continua que alinea la visión con la viabilidad. Cuando se hace correctamente, transforma una colección de ideas en un negocio predecible y manejable.

El mapa proporciona la historiadel negocio, mientras que los estados financieros proporcionan la evidencia. Juntos, forman una imagen completa para los tomadores de decisiones. Al comprender cómo cada bloque afecta al estado de resultados, flujo de efectivo y balance general, construye una base capaz de resistir la volatilidad del mercado.

Comience mapeando su mapa actual en una hoja de cálculo sencilla. Identifique las brechas. Pruebe sus suposiciones. Itere según los datos. Este enfoque riguroso separa las iniciativas sostenibles de los experimentos de corta duración.

Recuerde, los números no mienten, pero sí requieren contexto. El Mapa del Modelo de Negocio proporciona ese contexto. Úselos juntos para navegar las complejidades de construir una empresa exitosa.